インテルの詳細分析と今後の展望

インテルの最新財務状況

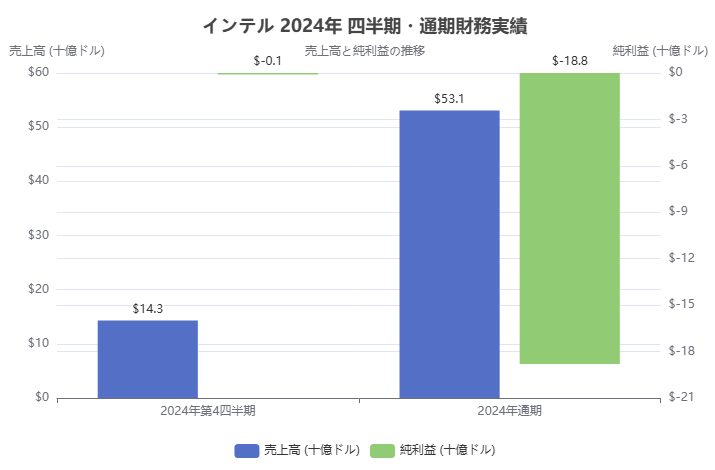

インテルの最新の財務業績を見ると、近年の市場環境の厳しさがうかがえます。2024年第4四半期の売上高は前年同期比7%減の143億ドル、営業利益率は2.9%(前年同期は16.8%)と大幅に悪化しました。GAAPベースの四半期純利益は1億2600万ドルの赤字(1株あたり純損失3セント)で、前年同期には26億7000万ドルの黒字(1株あたり63セント)を計上していたのとは対照的です。営業キャッシュフローは四半期で32億ドルを確保し、キャッシュ繰りは維持されていますが、税引後純損益は大幅赤字に転落しています。

2024年通期の実績も低迷しています。年間売上高は前年比2%減の531億ドル、営業損失は116億7800万ドルに達しました。GAAPベースの純損失は187億5600万ドル(1株あたり純損失4.38ドル)に膨らみ、前年の17億ドル黒字から大幅悪化しました。非GAAPベースでも純損失6億ドル(1株あたり損失13セント)となり、利益が計上できませんでした。売上高の落ち込みと高額な研究開発費・製造投資により利益率は低下し、2024年はインテル史上最大級の赤字通期となりました。

財務の健全性については、2024年末時点での総資産は1,964億8500万ドル、純資産は約1,045億ドルでした。一方で総負債も919億5300万ドルに上り、そのうち短期負債が356億6600万ドル、長期借入金が462億8200万ドルと巨額の債務を抱えています。キャッシュ及び現金同等物は82億4900万ドルにとどまり、債務超過に陥らないよう資金繰り管理が重要です。2024年通期では営業活動から83億ドルのキャッシュを確保し、その一部で16億ドルの配当を支払っていますが、巨額の製造設備投資(投資活動からのキャッシュ流出は182億ドル)のため財務ヘビーな状況です。インテルは経営効率化策や事業再編を進め、利益率回復と財務の健全化を図っています。

以下のグラフは、2024年第4四半期と通期のGAAPベースの財務指標を視覚的に示したものです。

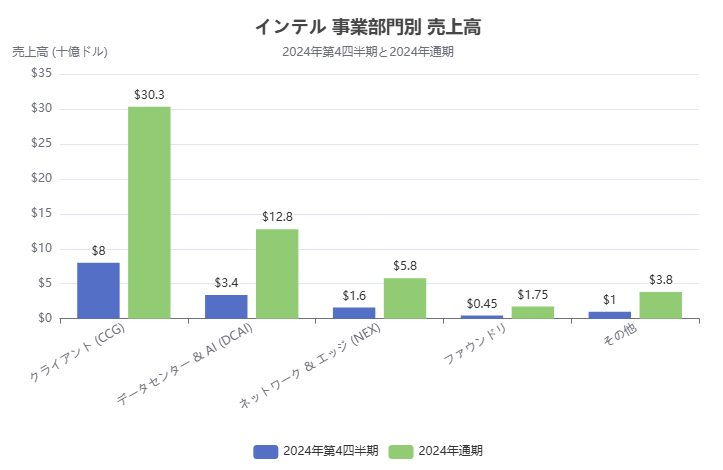

また、事業部門別の売上高を見ると、クライアント向け(PC用CPU)が依然として最大の柱である一方、データセンター向け事業の伸び悩みや、新規事業であるファウンドリ事業の赤字が浮き彫りになります。

インテルの競合他社との比較(AMD・NVIDIA・TSMC・Samsungなど)

インテルは半導体業界のリーディングカンパニーですが、近年は多方面で競合他社との差が縮まり、あるいは後れを取る局面も出てきています。主要な競合企業であるAMD、NVIDIA、TSMC、Samsungとの比較を整理します。

- AMD(アドバンスト・マイクロデバイセズ): AMDはインテルの最大の直接競合で、特にパーソナルコンピュータやサーバー向けCPU市場で強力な挑戦者となっています。近年、AMDのエピック(EPYC)サーバーCPUやレイザー(Ryzen)PC CPUは高性能・高効率で評価され、インテルの市場シェアを侵食しています。実際、AMDはデータセンター向けCPUのシェアを拡大し、一部大手クラウド企業に採用される例も増えています。一方、インテルは依然としてサーバーCPU市場では首位を維持していますが、AMDとの差は歴史的に見てかつてないほど縮まっています。またAI向けチップでは、AMDはミストラル(MI)シリーズのGPUや加速器を投入しており、OpenAIなど大手との提携も進めています。NVIDIAに比べるとまだシェアは小さいものの、価格競争力やオープンなソフトウェア環境を武器に徐々に存在感を高めています。AMDは設計のみを行い製造はTSMCに委託するファブレスモデルを採っており、最新プロセスを柔軟に導入できる点が強みです。

- NVIDIA(ナビダ): NVIDIAはGPU(グラフィックスプロセッサ)の世界的リーダーであり、近年のAIブームを牽引した存在です。特に大規模AIモデルの訓練にはNVIDIAのA100やH100といった高性能GPUが事実上の標準となっており、NVIDIAはAI向けチップ市場で圧倒的なシェアを占めています。一方、インテルはCPUに加えてAI向けのGaudiといった加速器やデータセンターGPU(Ponte Vecchioなど)を開発していますが、NVIDIAに比べ市場での評価や採用実績は限定的です。NVIDIAはファブレスでTSMC製造を活用しており、製造技術面でも不利なく最新プロセスを使いこなしています。またNVIDIAはソフトウェアスタック(CUDA)を強力に整備しており、これが顧客のロックイン効果を生んでいます。インテルは自社CPUとの相性やソフトウェア最適化で勝負しようとしていますが、NVIDIAとの競争は非常に過酷です。

- TSMC(台湾積体電路製造): TSMCは世界最大の半導体ファウンドリ(製造委託)企業で、先端プロセス技術でリードしています。TSMCはインテルの直接の製品競合ではありませんが、製造技術面での競争相手と言えます。TSMCは7nmや5nm、3nmといった先端プロセスを量産に成功させており、AMDやNVIDIA、Appleなど世界中の設計企業のチップを製造しています。一方、インテルは長らく自社製造(IDM)を重視してきましたが、近年はプロセス開発の遅れからTSMCの技術に後れを取りました。インテルは2021年に「IDM 2.0」戦略を発表し、自社製造を維持しつつ一部製造をTSMCに委託する方針を明らかにしました。実際、2023年に発売されたPC向けCPU「Meteor Lake」では一部チップレットをTSMC製造に頼っており、製造モデルに大きな転換を迫られています。またインテルは自社でもファウンドリ事業を再開し、TSMCに対抗しようとしていますが、TSMCの持つ圧倒的な市場シェアと顧客基盤には当面対抗しにくい状況です。

- Samsung(サムスン): Samsungは半導体分野でメモリーの世界的リーダーであると同時に、ファウンドリ事業でもTSMCに次ぐ存在感を持つ企業です。Samsungは7nmや5nmプロセスで自社のExynosモバイルSoCやQualcommの一部チップを製造してきましたが、歩留まりや性能面でTSMCに劣るとの評価もありました。しかし近年、Samsungは先端プロセスにゲートアロンドFET(GAA)を3nm世代から導入するなど積極投資を行っており、インテルとの協調も模索されています。実際、Samsungとインテルはファウンドリ提携について話し合いを進めており、技術やサプライチェーンで協力する可能性が報じられています。Samsungは半導体製造設備に巨額投資しており、インテルが新規にファウンドリ市場に参入する上では間接的な協力関係となる可能性もあります。ただし、Samsung自身もTSMCに追いつくことが難航しており、インテルとの連携で巻き返しを図る狙いがあると考えられます。

以上のように、インテルはCPU市場ではAMDとの激戦を繰り広げ、AI向けチップではNVIDIAに大きく遅れを取り、製造技術面ではTSMCやSamsungに後れを取る状況に直面しています。特に「AIチップ競争」ではNVIDIAが一騎打ちで、AMDも徐々に存在感を高めている中、インテルは市場の後発に甘んじています。一方で、インテルは依然として巨大な資本力と研究開発力を持ち、自社製造設備やソフトウェアエコシステムの強みもあります。競合他社との差をどう縮め、あるいは自社の強みを活かした差別化戦略を打ち出すかが今後の課題となっています。

インテルの技術開発状況と今後のロードマップ

インテルは「プロセス技術のリーダーシップを取り戻す」ことを掲げ、大胆な技術ロードマップを描いています。CEOパット・ゲルシンガー氏が2021年に発表した「5ノードを4年で達成(5 nodes in 4 years)」の計画は、その象徴的なものです。具体的には、2021年から2025年までの4年間で5つのプロセス世代を次々と投入する野心的な日程です。現在、そのロードマップに沿った開発が進められており、主要な技術マイルストーンは以下の通りです。

- Intel 7(旧称10nm Enhanced SuperFin): 2021年に投入された10nmプロセスの改良版で、既に高い歩留まりで量産が行われています。第12世代Core(Alder Lake)などのプロセッサで採用され、インテルの最新CPUの土台となっています。

- Intel 4(旧称7nm): EUV(極端紫外線)リソグラフィーを初採用した7nm世代のプロセスで、2022年後半から量産が開始されました。2023年に発表されたMeteor Lake(第14世代Core)の一部チップレットでIntel 4が使われており、高性能かつ低消費電力な設計が可能になっています。

- Intel 3(Intel 4の改良版): Intel 4に引き続く次世代プロセスで、さらなる性能・効率向上を狙っています。Intel 3は2023年からテスト製造が始まり、2024年にはデータセンター向けCPU(Granite Rapidsなど)で採用予定です。EUVの活用拡大とプロセス微細化により、Intel 4比で18%程度の性能/電力効率向上が期待されています。

- Intel 20A(Å=オングストローム世代の第1弾): 20Å級(2nm相当)の先端プロセスで、インテル初のRibbonFET(ゲートアロンド型トランジスタ)とPowerVia(裏面電源配線)技術を搭載する画期的なノードです。2024年にテープアウトが計画されており、Intel 20Aはインテルが「プロセスパリティ(競合との同等)」を達成するとされています。当初は第15世代Core(Arrow Lake)で採用予定でしたが、スケジュール調整のためArrow LakeはTSMC製造に切り替えられ、Intel 20Aは他の製品での投入が検討されています。

- Intel 18A(Å世代の第2弾): Intel 20Aに続く18Å級(1.8nm相当)のプロセスで、さらにRibbonFETとPowerViaの技術を磨き上げたものです。2025年後半に量産開始を目指しており、インテルはこの世代で「プロセス技術リーダーシップを取り戻す」と公言しています。Intel 18Aは第16世代Core(コードネームPanther Lake)やデータセンター向けCPUで採用予定で、顧客企業からも注目されています。実際、Microsoftは自社設計のチップをIntel 18Aで製造すると表明しており、Amazonや米国防総省もIntel 18Aの顧客として名を連ねています。

このロードマップに沿ってインテルは技術開発を急ピッチで進めていますが、途中では遅延や戦略転換もありました。例えば、前述の通りArrow LakeでのIntel 20A採用を見送りTSMC製造に切り替えたことや、2023年にサーバー向けGPU「Rialto Bridge」の開発中止と次期AIアクセラレータ「Falcon Shores」への注力転換を発表したことなどです。これらは「実現可能な最善の製品ロードマップに注力する」ための判断とされており、インテルは短期的なタイミングを優先しつつ長期的な技術優位を目指す柔軟な姿勢を示しています。

また、インテルはパッケージング技術やソフトウェア最適化にも力を入れています。先端プロセスだけでなく、チップレット(Chiplet)技術や3D積層(Foveros)、電力配線技術(PowerVia)など製造工程における付加価値技術を開発し、システム全体の性能向上を図っています。さらに、自社CPU・GPU・FPGA・AIアクセラレータを横断したソフトウェア環境(OneAPIなど)の整備も進めており、ハードとソフトの統合戦略で競合との差別化を狙っています。

今後のロードマップとしては、2025年以降にIntel 18Aからさらに次のIntel 14A(1.4nm相当)を2026年に投入する計画が示されています。Intel 14Aは外部顧客とも協力して開発が進められており、ファウンドリ事業での新規顧客獲得にもつながる見込みです。インテルは「2025年までにプロセスリーダーシップを回復し、2030年までに世界第2位のファウンドリ企業になる」という野心的な目標を掲げており、この技術ロードマップの遂行がその鍵を握ります。今後数年間は、このロードマップが計画通り実行できるか、歩留まりやコスト面での課題を乗り越えられるかが、インテルの技術的・競争力の行方を左右するでしょう。

インテルのビジネス戦略と今後の展望

インテルは近年、大きな経営戦略の転換期を迎えています。ゲルシンガーCEO主導の「IDM 2.0」戦略はその象徴で、同社の事業モデルを大きく変革しつつあります。IDM 2.0戦略の柱は3つあります。

- 自社製造の維持と強化: 依然として自社の半導体製造(IDM)を核とし、先端プロセスの開発・生産能力を維持・拡大すること。

- 外部ファウンドリの活用: 必要に応じてTSMCなど他社ファウンドリの製造能力を活用し、製品投入のタイミングを最適化すること。

- 自社ファウンドリ事業の再開: インテル自身が外部企業向けに半導体製造サービス(Intel Foundry Services, IFS)を提供し、新たな収益源とすること。

この戦略により、インテルは従来の自社設計・自社製造という閉鎖的モデルから脱却し、開かれたプラットフォーム企業への転身を図っています。特にIFS事業は、インテルがTSMCやSamsungに対抗して「西側の信頼できるファウンドリ」を目指すものです。2022年には米国アリゾナ州で新ファブ建設を発表し、欧州でもドイツやアイルランドに工場投資を進めています。また米国政府のCHIPS法による補助金も獲得し、資金面での後押しも受けています。

IFSの顧客獲得も徐々に進んでいます。前述のようにMicrosoftやAmazon、Qualcommといった大企業が将来的にインテルの先端プロセスを利用する意向を示しています。さらに、NVIDIAもインテルに50億ドルを出資し、自社AIインフラ向けのカスタムx86 CPUやSoC開発で協業すると発表しました。これは従来競合関係にあったNVIDIAとの提携であり、インテルのプラットフォーム戦略の有効性を示すものです。AMDやAppleとの提携噂も浮上しており、もし実現すれば半導体業界の地図が大きく変わる可能性があります。

一方、インテルの従来事業であるCPU事業についても戦略的な見直しが行われています。パーソナルコンピュータ市場は成熟傾向にあり、需要の伸び悩みや競合の台頭に直面しています。インテルはこの中で「AI PC」と呼ばれる次世代PCへのシフトに注力しています。具体的には、PCに組み込まれるCPU自体にAIアクセラレーション機能を持たせ、ローカルでも高度なAI処理が可能なデバイスを普及させようというものです。インテルは2025年末までに1億台以上のAI搭載PCを出荷する目標を掲げており、第14世代Core(Meteor Lake)から初めてAI専用のNPU(Neural Processing Unit)を内蔵するなど製品にも取り入れ始めています。この動きは、PC市場の新たな付加価値創出と需要喚起を狙ったものです。

データセンター事業では、クラウドサービス需要の拡大やAIワークロードの高まりに対応すべく、新たな製品戦略が展開されています。インテルは従来、高性能コアのみで構成されるXeonプロセッサを主力としてきましたが、競合AMDが効率コアを多数搭載したEPYCを投入したことに対抗し、「ハイブリッドアーキテクチャ」を導入しました。すなわち、性能重視のPコアと消費電力効率重視のEコアを組み合わせたCPU設計です。2023年に発表された第5世代Xeon(Sapphire Rapids)ではこのハイブリッド構成が初めて採用され、汎用サーバーからネットワーク機器まで幅広い用途に最適化できるようになりました。さらに、2024年にはClearwater Forestと呼ばれるEコア専用の新シリーズ(Xeon 6シリーズ)を投入し、クラウドインフラ向けの効率性能を追求しています。これらは、クラウドプロバイダーがコスト効率を重視する需要に応える狙いがあります。

AIアクセラレータ分野では、インテルはHabana Labs社買収によるGaudiシリーズAIトレーニングアクセラレータを主力としています。Gaudi2は一部クラウドで採用されており、Gaudi3も開発中です。また前述のFalcon Shores(GPU+CPU統合型AIチップ)はテストチップとしてのみ進め、次期Jaguar Shoresに注力する方針転換を行いました。これは、NVIDIAの支配的なGPU環境に対抗するのは現実的でないと判断し、インテルらしい強みであるCPUとの統合やソフトウェア最適化で勝負する戦略と言えます。実際、インテルは自社CPUとGaudiアクセラレータを組み合わせた「End-to-End AIソリューション」を提案しており、データセンター全体での効率化を訴求しています。

セキュリティ分野でも戦略的な展開があります。インテルは過去にセキュリティソリューション企業の買収(例:2018年のMcAfee社資産買収など)を行ってきましたが、近年はハードウェアレベルでのセキュリティ機能に注力しています。CPUに組み込むSGX(Software Guard Extensions)やTDX(Trusted Domain Extensions)といった機能は、クラウド上でデータやコードを保護する技術であり、インテルはこれらを強化しつつ業界標準化にも貢献しています。サイバーセキュリティ需要の高まりに対応し、ハードウェアとソフトウェアを融合したセキュリティソリューションを提供することで、新たな収益源を開拓しようとしています。

また、インテルは組織再編と事業ポートフォリオ見直しも進めています。2023年にはゲルシンガーCEOの辞任に伴い、財務責任者のデビッド・ジンスナー氏と製品部門責任者のミシェル・ホルトハウス氏が共同CEOとなる人事が発表されました。これは経営陣の刷新と迅速な意思決定を図る狙いがあります。また事業部門の再編として、従来のDCAI(データセンター&AI)部門からFPGA事業(Altera買収による事業)を切り離し、将来的にはAltera事業の株式売却も視野に入れています。これは、成長が鈍化しているFPGA事業を手放し、コア事業への経営資源集中を図る戦略と見られます。実際、2024年にはAltera部門を独立事業として整理し、資産売却の準備を進めていると報じられています。

以上のように、インテルのビジネス戦略は「技術と事業モデルの両面での転換」に集約されます。技術面では先端プロセスと製品アーキテクチャの刷新によって競争力を取り戻し、事業面ではファウンドリサービスなど新分野への挑戦と既存事業の最適化で収益力を高めようとしています。この戦略転換が成功すれば、インテルは単なるCPUメーカーから「システムインテグレーター」あるいは「半導体プラットフォーム企業」へと変貌し、新たな成長機会を掴める可能性があります。しかし同時に、巨額の投資と組織変革に伴うリスクも大きく、戦略の実行力が問われています。今後数年間は、この大胆な戦略が実を結ぶか、あるいは競合優位に立たれたまま沈滞するかが決まる重要な時期となるでしょう。

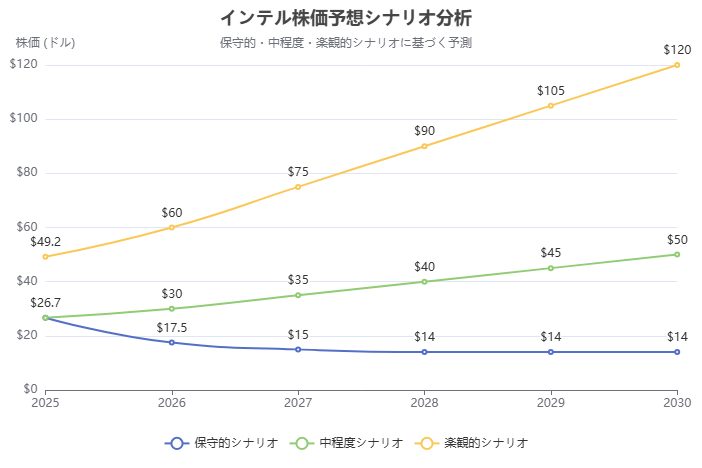

今後数年間の株価予想(グラフ付き)

インテル株(NASDAQ: INTC)の今後の株価動向については、分析家や市場予測モデルによって見解が分かれています。2025年時点での市場のコンセンサス(予想平均)を見ると、12か月先の株価予想は約24~27ドル程度とされています。例えばある調査では、分析家50名の予想範囲が最低14ドルから最高43ドルまで幅広く、平均では約23ドルとの結果もあります。これは現在の株価(2025年10月時点で約37ドル)より低い水準を示しており、保守的な見方をする市場参加者も少なくありません。

一方で、長期的な予測を行うモデルでは、より楽観的な見通しも示されています。例えばあるファンダメンタル分析モデルは、インテルが技術転換に成功した場合、2025年末までに株価が49ドルに達する可能性があると予測しています。さらに将来を見据えたシナリオでは、2029年末には1株あたり100ドルを超える株価も示唆されています。もっとも、こうした長期予測は前提条件(収益成長率や利益率の回復度合いなど)に大きく依存するため、慎重に捉える必要があります。

総じて、短期的(今後1~2年)のインテル株価は業績回復の遅れや競争環境の厳しさから、大きな上昇余地は限定的との見方が強いようです。一方で中長期的(2025年以降)には、ファウンドリ事業の成功やAI向け製品の市場シェア拡大といったポジティブ要因が現れれば、株価が持ち直す可能性もあります。以下のグラフは、分析家コンセンサスや各種予測を踏まえたインテル株価のシナリオ分析です。

上記グラフは、保守的シナリオ(分析家の最低予想や現在の課題が続く場合)、中程度シナリオ(分析家の平均予想や緩やかな業績回復が進む場合)、楽観的シナリオ(ファウンドリ事業の成功やAI市場での競争力回復が実現した場合)の3通りを示しています。保守的シナリオでは今後数年で株価が下落基調となり、2026年には15~20ドル程度まで低下する可能性があります。中程度シナリオでは横ばいないし緩やかな上昇が見込まれ、2026年には30ドル前後、2030年には50ドル前後となるシナリオです。楽観的シナリオでは、インテルの戦略転換が実を結び市場評価が向上することで、2026年に50ドルを超え、2030年には100ドル近くまで株価が上昇する可能性があります。

もちろん、こうした予想はあくまで仮定に基づくものであり、実際の株価は半導体市場の景気動向や競合他社の動き、インテル自身の経営成績など多様な要因に左右されます。投資家はこれら予測を参考にするとともに、常に最新の情報収集とリスク管理が重要です。

SWOT分析に基づくインテルの強み・弱み・機会・脅威

インテルの現状と将来展望を整理するため、SWOT分析を行います。SWOT分析とは企業の内部環境の強み(Strengths)と弱み(Weaknesses)、外部環境の機会(Opportunities)と脅威(Threats)を分析する手法です。インテルについて各要素を以下に整理します。

-

強み(Strengths):

- 技術力と研究開発投資: インテルは世界最大級の半導体研究開発組織を擁し、先端プロセス技術やアーキテクチャの開発に巨額を投じています。自社の製造設備と設計力を組み合わせたIDMモデルは、設計から製造まで一貫して最適化できる強みです。また長年のノウハウにより、高品質で信頼性の高いチップを大量生産する能力も備えています。

- ブランド価値と顧客基盤: 「Intel Inside」というキャッチコピーで知られるように、インテルは半導体業界で極めて高いブランド認知度を持ちます。PCメーカーやエンタープライズ顧客からの信頼も厚く、長年の取引関係が築かれています。特にサーバー市場では多くの企業がインテルCPUに依存しており、エコシステム全体での影響力が大きいです。

- エコシステムとソフトウェア最適化: x86アーキテクチャの歴史的主導者であるインテルは、膨大なソフトウェア開発者コミュニティとサポート体制を持ちます。OSやアプリケーションがインテルCPU向けに最適化されてきた実績があり、新製品へのソフトウェア対応もスムーズに行われやすい環境があります。またOneAPIなど自社のソフトウェア基盤を通じて、ハードウェアとソフトウェアを統合したソリューション提供力も強みです。

- 財務基盤と資本力: インテルは売上高500億ドル規模の巨大企業であり、資産規模や信用力にも優れています。これにより数十億ドル規模の設備投資や買収も実行可能で、必要な資金調達も比較的容易です。政府補助金の獲得なども財務基盤を背景に可能となっています。

-

弱み(Weaknesses):

- プロセス技術の遅れ: 近年、インテルはTSMCやSamsungに比べプロセス微細化のスピードで後れを取りました。10nmプロセスの遅延や7nmへの移行遅れにより、競合に技術優位を許してしまいました。これが製品の性能・消費電力競争力低下につながり、市場シェア減少の一因となっています。

- 製品ポートフォリオの脆弱性: インテルの収益は依然としてPC向けCPU(クライアント事業)とサーバーCPU(データセンター事業)に大きく依存しています。一方、モバイルSoC市場(スマートフォンなど)では完全に敗退しており、GPUやAIアクセラレータ市場でも存在感が薄い状況です。収益源が偏っているため、特定市場の景気変動や競合台頭の影響を受けやすい構造となっています。

- コスト構造と利益率の低下: 自社製造を維持するIDMモデルは設備投資や固定費が莫大であり、競合のファブレスモデルに比べコスト競争力に劣る場合があります。インテルは巨額の研究開発費と製造投資を続けている一方、売上が伸び悩む中で利益率が低下しています。2024年はGAAP純利益が大幅赤字となるなど、収益力の弱さが露呈しています。

- 組織と意思決定の重さ: 大企業ゆえの官僚的体質や意思決定の遅さも指摘されています。製品開発の遅延や市場ニーズへの対応遅れには、組織文化の問題も影響している可能性があります。近年の経営陣交代や組織再編はこの弱みを是正しようとする取り組みですが、文化改革には時間を要するでしょう。

-

機会(Opportunities):

- ファウンドリ事業の成長: インテルが再開したIntel Foundry Services(IFS)は、新たな収益機会となり得ます。米国や欧州での半導体製造の在地化ニーズが高まる中、インテルは「信頼できる西側ファウンドリ」として需要を取り込める可能性があります。MicrosoftやAmazonといった大企業の参加が実現すれば、ファウンドリ事業はインテルの新たな柱となり得ます。

- AI・デジタルトランスフォーメーション需要: AI技術の発展やデジタルトランスフォーメーション(DX)の波により、半導体需要は今後も拡大が見込まれます。インテルはデータセンター向け製品やAIアクセラレータでこのブームに乗れるチャンスがあります。特に自社CPUとAIアクセラレータを組み合わせたソリューション提供や、エッジコンピューティング向けの小型高性能チップなど、新たな市場機会が広がっています。

- 政府支援と地政学的要因: 米中対立やサプライチェーンリスクへの懸念から、各国政府が半導体産業への支援策を打ち出しています。米国のCHIPS法や欧州の半導体法などにより、インテルは補助金や税制優遇を受ける機会があります。これは設備投資の負担軽減や事業拡大を後押しし、競争力向上につながるでしょう。また、地政学的リスクからTSMC依存を避けたい企業が増える中、インテルのファウンドリや製品を選択する動きも期待できます。

- 事業再編と資産効率化: 不要事業の売却や資産の効率化も成長機会と言えます。前述のAltera(FPGA)事業の売却など、非コア事業を切り離すことで資金を回収し、コア事業への集中投資が可能になります。また、新技術分野での買収や提携も選択肢です。例えばサイバーセキュリティ関連企業の買収や、AIソフトウェア企業との提携によって自社製品の付加価値を高めることができます。

-

脅威(Threats):

- 競合他社の台頭: AMDやNVIDIAといった競合企業の急成長はインテルにとって大きな脅威です。AMDはCPU市場でシェアを伸ばし続けており、NVIDIAはAIチップ市場で圧倒的な地位を築いています。さらにAppleは自社設計のMシリーズCPUでMac製品を強化しており、従来インテルに依存していた市場(パソコン・モバイル)での存在感低下も脅威です。こうした競合優位の拡大は、インテルの市場シェアと収益を侵食する可能性があります。

- 技術競争の激化と標準化の変化: 半導体業界は技術革新のスピードが非常に速く、プロセスノードやアーキテクチャの差が短期間で逆転するリスクがあります。インテルがロードマップ通りに技術転換できなければ、競合との差はさらに広がってしまいます。また、RISC-Vなど新たな命令セットアーキテクチャの台頭や、クラウド事業者による自社設計チップ(カスタムASIC)の採用拡大も脅威です。これらは従来インテルが主導してきたx86エコシステムへの代替を意味し、インテルの地位を揺るがす可能性があります。

- 市場需要の変動: 半導体需要は景気変動や技術トレンドに大きく左右されます。PC需要は2020-2021年のブームから落ち込み、今後も成長余地が限定的との見方があります。サーバー需要もクラウド投資のペースに依存し、景気後退局面では減速するリスクがあります。また、インテルが期待するAI向けチップ需要も、技術進歩によりモデル効率が上がれば需要増が鈍化する可能性があります。需要の不確実性は収益予測を難しくし、在庫調整による業績悪化などのリスクとなります。

- サプライチェーンと地政学リスク: 半導体製造はグローバルなサプライチェーンに支えられていますが、地政学的リスク(例:台湾有事によるTSMC製造停止リスクや米中間の輸出規制など)が現実の脅威となっています。インテル自身は米国・欧州に製造拠点を持ちますが、材料・機器調達や顧客市場への影響は避けられません。また、自社製造に巨額投資している中で、万一プロセス歩留まりが上がらないといった技術リスクもサプライチェーンの脅威と言えます。

以上のSWOT分析から、インテルは依然として強みを持ちながらも深刻な弱みと脅威に直面していることが分かります。しかし同時に、戦略的な機会も存在しており、それらをどう活用して弱みを補い脅威に対抗するかが今後の鍵となるでしょう。

結論と投資家への提言

インテルは半導体産業の礎を築いた企業であり、その技術力とブランド力は依然大きな資産です。しかし近年の財務状況や競争環境を見ると、同社は転換期を迎えていることは明らかです。巨額の赤字や競合優位の拡大といったマイナス要因も多い中、インテルは大胆な戦略転換(IDM 2.0戦略やファウンドリ再開など)に踏み出しています。これらの取り組みが実を結べば、インテルは再び成長軌道に乗る可能性がありますが、その実現には時間とリスクが伴います。

投資家にとって、インテル株は「長期的なリスクとリターンのバランス」を慎重に見極める必要がある銘柄と言えます。短期的には業績回復の不透明さから株価の低迷や変動が続く可能性があります。しかし、インテルが技術ロードマップを順調に遂行し、ファウンドリ事業で成功を収めれば、中長期的には大きな上昇余地も期待できます。つまり、インテル投資は「短期的な不確実性を抱えつつも、長期的に大きなリターンを狙うオプション」と言えるでしょう。

ここで、投資の鉄則として有名なウォレン・バフェット氏の言葉を借りたいと思います。バフェット氏は「価格はあなたが払うもの、価値はあなたが得るもの」と述べています。現在のインテル株は市場評価(PERやPBRなど)が低めに抑えられている面がありますが、それは同社の抱える課題を反映したものです。投資家は株価の安さだけに目を奪われるのではなく、インテルが将来どの程度の価値を生み出せるか(収益成長や競争優位の回復)を見極めることが重要です。

またバフェット氏は「投資で大切なのは、良い企業を良い時期に選び、それが良い企業である限りずっとそれに付き合うこと」とも述べています。インテルが今直面しているのは戦略転換の陣痛期です。この時期に企業の本質的な価値を見極め、もし「依然として良い企業である」と判断できれば、短期的な株価変動を乗り越えて長期保有する勇気も必要かもしれません。逆に、競争優位の喪失や構造的な成長停滞が避けられないと見做すならば、慎重な姿勢を維持するのが賢明でしょう。

総じて、インテルは「リスクと機会が表裏一体」の企業と言えます。巨額の投資を行うことで将来の競争力を高めようとしている反面、その投資効果が出るまで業績は伸び悩む可能性があります。投資家はインテルの技術ロードマップの進捗状況や事業戦略の実行結果を注視し、適宜投資判断を見直すことが求められます。インテルが「次の10年をどう生き残り繁栄するか」を示す答えが出てくるまで、バランス感覚を持って観察していくことが重要です。

最後に、バフェット氏の別の言葉を引用して締めくくります。「あなたが何をしているのか分からないとき、それがリスクなのだ」と彼は述べています。インテル投資も、自社の戦略や業界動向を十分理解した上で行うことが大切です。適切な知識と視点を持って臨めば、インテルの今後の転換劇は大きなリスクであると同時に、見逃せない投資機会となる可能性があります。投資家各々が、自身のリスク許容度と長期的な視野を踏まえ、インテルに対する態度を見極めていただきたいと思います。

よろしければTwitterフォローしてください。