三菱商事と三菱グループの詳細分析

企業概要(三菱商事・三菱グループ)

三菱商事は日本の総合商社であり、三菱グループの中核企業の一つです。戦後の長らく、売上高や利益の面で5大商社(三菱商事、三井物産、伊藤忠商事、住友商事、丸紅)の中でも最大手として位置づけられてきました。三菱商事は1918年に三菱合資会社から分離設立され、第二次大戦後の占領下で一度は解体されましたが、1954年に再編されて現在の会社が誕生しました。1960年代以降、単なる商品の輸出入から脱却し、1968年にはブルネイのLNGプロジェクトに投資するなど海外のエネルギー・資源・インフラ開発に積極参画しています。その結果、現在の三菱商事は世界中の大規模なエネルギー・鉱業・化学・インフラプロジェクトに出資・運営を行い、それらが収益の大半を占めるようになっています。また、国内ではコンビニチェーンのローソン株式の50%を保有するなど消費者向け事業にも手を広げ、金融、医療、食品、アパレルなど多岐にわたる事業領域に投資しています。近年はテクノロジースタートアップやクリーンエネルギー事業への投資にも積極的です。東京証券取引所プライム市場に上場しており、東証株価指数(TOPIX)コア30や日経平均株価の構成銘柄でもあります。Fortuneグローバル500では2024年時点で第65位、Forbesグローバル2000では第78位にランクされており、世界的にも有数の企業グループです。

三菱グループ(三菱財閥)は、1870年に岩崎弥太郎が創業した三菱商会を起源とする日本の財閥です。創業当初は船運・貿易を手掛け、明治政府との緊密な関係を築きつつ採掘、造船、金融などに事業を拡大しました。第二次大戦後、占領軍により財閥の解散命令が出され三菱商事は一時解体されましたが、1954年に再建され、その後の高度成長期を支える中核企業となりました。現在の三菱グループは、三菱商事、三菱重工業、三菱電機、三菱化学ホールディングス、三菱UFJ金融グループ(銀行)、三菱地所、三菱自動車工業など約40社の独立系企業から構成される三菱系列(三菱ケイレツ)を指します。これらの企業は「三菱」の名称やダイヤモンド三つ葉のロゴを共有し、定期的な経営者会議(金曜会)などを通じて連携しています。三菱グループ全体で見ると、金融・保険、自動車、電機、重工、化学、商社、不動産、エネルギー、鉱業など非常に幅広い産業分野に事業を展開し、日本経済を牽引する巨大な企業集団です。

三菱商事は三菱グループの中でも特に重要な役割を果たしており、他のグループ企業との取引や連携が盛んです。例えば、三菱重工業や三菱電機とはプラントやインフラ案件で協業し、三菱UFJ銀行とは大型プロジェクトのファイナンス面で連携するなど、グループ内のネットワークを活用して事業を推進しています。また、三菱商事自身が三菱重工業や三菱電機などの株式を保有し、三菱自動車工業の経営再建中にも資金支援や業務提携を行うなど、グループ企業への支援も積極的です。このように三菱商事は「グループの総合力」を武器に、単独企業としてのみならずグループ全体の戦略的拠点として機能しています。

3C分析(顧客・競合・自社)

顧客(Customer): 三菱商事の顧客は極めて多岐にわたります。同社はBtoBビジネスが中心であり、エネルギー・資源分野では各国の石油会社や鉱山会社、電力会社などが顧客となります。例えば、LNG(液化天然ガス)事業では北米・中東・アジアの生産拠点から各国の電力会社やエネルギー企業へ供給し、エネルギーの安定供給を担っています。また、再生可能エネルギー分野では洋上風力発電や水素エネルギーの開発に取り組み、欧州・アジアの電力事業者や自治体と協働しています。インフラ分野では、新興国の社会インフラ建設に関与し、道路・港湾・発電所などのプロジェクトで各国政府や自治体、プロジェクト会社と取引します。消費者向け事業では、三菱商事傘下のローソン(コンビニ)や食品流通事業を通じて一般消費者とも接点を持ちます。ローソンは約2万店舗を展開し、日本全国の消費者が顧客となります。また、モビリティ分野では自動車販売やレンタカー、中古車サービスを通じて個人顧客にもサービスを提供しています。このように三菱商事の顧客は、国際的なエネルギー・資源企業から地方自治体、そして個人消費者まで多層的であり、同社はそれぞれのニーズに応じたソリューション提供を行っています。

競合(Competitor): 三菱商事の競合は、日本国内の他の総合商社をはじめ、国際的なトレーディングカンパニーやプロジェクト開発企業など多岐にわたります。国内では五大商社(三菱商事、三井物産、伊藤忠商事、住友商事、丸紅)が主な競合相手であり、それぞれ類似した事業ポートフォリオを持ちながらも強み分野に差があります。例えば、三菱商事と三井物産は原油・鉄鉱石など資源関連事業での収益比率が高く、一方伊藤忠商事は食品・繊維など非資源ビジネスが強みです。丸紅も資源から非資源まで多角展開しており、伊藤忠と並び近年の業績成長が著しいです。住友商事も鉱業・エネルギーに強みを持ちつつ、素材・機械分野で独自のポジションを築いています。これら商社各社は、同じ海外プロジェクトの出資権を巡って競合する場面もありますが、場合によっては共同出資して協業することもあります。国際的には、大手商品トレーダーであるグループ・ヴィトール(石油・ガス)、トラフィグラ(金属・石油)、アドモラル(穀物)などが一部で競合となります。特に資源の在庫調整や貿易面ではこれら国際トレーダーと競合しますが、三菱商事は日本企業グループとの連携やプロジェクト開発力で差別化しています。また、プロジェクトファイナンスの面では海外の投資ファンドやマルチラテラル開発銀行(世界銀行等)とも競合・協業の関係にあります。さらに、再生可能エネルギーやインフラ開発分野では各国のメーカー系企業(例えば、ドイツのE.ONやスペインのイベルデローラなど電力会社)も間接的な競合となり得ます。総じて、三菱商事は国内商社同士の競争と国際企業との競争の両面に直面しており、それぞれの強みに応じた戦略対応が求められています。

自社(Company): 三菱商事自身の強みは、その事業ポートフォリオの多様性とグローバルネットワークです。同社はエネルギー・資源、金属、機械、化学、インフラ、自動車、金融、食品・消費、デジタルサービスなど8つの事業グループを有し、世界120以上の都市に拠点を展開しています。この広範な事業領域と海外ネットワークにより、同社は単一産業に依存しない安定収益基盤を築いています。また、長年の事業経験から培ったプロジェクト開発力・リスク管理力・金融力も強みです。例えば、資源開発プロジェクトでは地政学リスクや市場変動リスクに対応したポートフォリオ分散を行い、安定供給と収益確保を両立しています。さらに三菱商事は三菱グループとの協業を通じた相乗効果も享受しています。三菱重工業や三菱電機などとの連携により、プラント建設から運営まで一貫したソリューション提供が可能であり、三菱UFJ銀行との連携により巨額資金の調達も容易です。こうした総合力により、三菱商事は国内外の大規模案件で高い競争力を発揮しています。一方で自社の課題としては、資源価格への依存度が依然高いことが挙げられます。エネルギー・金属分野の収益変動が全体業績に与える影響が大きく、市況悪化時には利益が落ち込むリスクがあります。また、グループ企業への支援による負担(例:三菱自動車工業の経営支援)も財務上のリスク要因と指摘されています。これらに対し、三菱商事は事業ポートフォリオの転換(脱炭素エネルギーやデジタル事業へのシフト)やコスト構造の見直しを進め、自社の強みを維持しつつ弱みを是正する戦略を取っています。

SWOT分析(強み・弱み・機会・脅威)

強み(Strengths): 三菱商事の最大の強みは、多様な事業ポートフォリオとグローバル展開による総合力です。同社はエネルギーからインフラ、消費財まで幅広い分野に事業を有し、単一産業への依存度が低いため景気変動への耐性があります。また、世界中に拠点網を持ち、各国の市場・政策・顧客ニーズを的確に捉えることができます。第二に、強固な財務基盤が挙げられます。長年の収益蓄積により自己資本比率は40%を超え、堅実なバランスシートを維持しています。これにより巨額のプロジェクト投資や成長投資も柔軟に行え、信頼性の高いパートナーとして評価されています。第三に、三菱グループの協業です。三菱重工業や三菱電機、三菱UFJ銀行などグループ企業との連携により、技術・資金・ネットワークの面で他社にない優位性を発揮できます。例えば、インフラ案件では三菱重工と共同でプラントを建設・運営し、エネルギー案件では三菱UFJ銀行と協働してファイナンスを組成するなど、グループ総合力で市場をリードしています。第四に、プロジェクト開発・リスク管理のノウハウです。長年にわたり資源開発や大規模インフラ事業を手掛けてきた経験から、リスクを適切に管理しつつ事業価値を最大化するノウハウを蓄積しています。例えば、資源価格変動に対するヘッジ戦略や、地政学リスクに備えた投資ポートフォリオ分散など、他社にはない高度なリスク管理力があります。以上のような強みにより、三菱商事は総合商社としてのブランド力・信頼性を高く維持しています。

弱み(Weaknesses): 三菱商事の主な弱みは、資源価格への高い依存度です。エネルギー・金属資源事業が売上・利益の柱となっており、原油やLNG、鉄鉱石などの価格変動が業績に大きな影響を与えます。例えば、資源市況が悪化すると利益が急減し、安定性に欠ける懸念があります。第二に、一部事業の不調です。近年、自動車ディーラー事業(モビリティグループ)やエネルギートランジション関連事業で減損処理を行うなど、収益を伸ばせない事業領域も存在します。特にモビリティ分野では自動車販売環境の変化やEVシフトへの対応が遅れ、競合他社に比べて弱いとの指摘もあります。第三に、高い固定費用です。グローバルに拠点を展開し多様な事業を持つ分、管理コストや人件費など固定費が大きく、収益悪化時にコスト削減が難しい構造にあります。第四に、グループ企業支援によるリスクです。三菱グループの一員として三菱自動車工業の経営支援などを行っていますが、これが財務的負担となる可能性があります。実際、三菱自動車の燃費不正問題発覚時には三菱商事も投融資残高3,350億円を抱えるなど影響を受けています。このように、特定グループ企業への関与が自社のリスク要因となる面もあります。以上の弱みに対し、三菱商事は事業ポートフォリオの転換(非資源分野へのシフト)やコスト構造改革、グループ支援とのバランス調整などを進めています。

機会(Opportunities): 三菱商事が取り組むべき機会としては、まず再生可能エネルギー分野の拡大が挙げられます。世界的な脱炭素の流れで再生可能エネルギー需要は急増しており、洋上風力、太陽光、水素など新エネルギー事業への投資は今後の成長ドライバーとなります。三菱商事は既に欧州やアジアで再生エネルギープロジェクトを展開しており、この領域を一層強化することで新たな収益源を確保できます。第二に、デジタルトランスフォーメーション(DX)の推進です。物流・貿易・金融など商社業務のデジタル化により効率向上や新サービス創出が期待できます。例えば、ブロックチェーンを活用した貿易金融の効率化や、データ分析による需要予測精度向上など、DXは競争優位を生む機会です。第三に、新興国市場の成長です。アジアやアフリカの新興国では経済成長に伴いインフラ整備や消費市場拡大が進んでおり、同社のグローバルネットワークを活かしてこれら市場で事業拡大する余地があります。特にインフラ投資やエネルギー供給は新興国でニーズが高く、三菱商事はこれらのプロジェクトに参画することで中長期的な利益を上げられます。第四に、サステナビリティ関連事業です。環境・社会課題の解決に向けた事業(例:カーボンクレジット、再生可能エネルギーの普及、脱炭素技術の導入など)は今後大きな市場となると見込まれます。三菱商事は環境負荷低減やSDGs達成に貢献する事業に注力することで、新たなビジネスチャンスを掴めるでしょう。以上のような機会を積極的に取り込むことで、三菱商事は将来の成長軌道を確立できると期待されます。

脅威(Threats): 三菱商事が直面する脅威としては、まず資源価格の変動リスクがあります。原油・LNG・金属などの価格は世界経済や地政学イベントの影響で大きく変動し、価格急落時には同社の業績が急減するリスクがあります。実際、2014年頃の原油価格暴落時には大手商社各社が巨額の減益を計上しました。第二に、地政学的リスクです。中東情勢の不安定化や米中対立、ロシアとの関係悪化など、国際政治・軍事情勢の変化は資源供給や貿易環境に悪影響を与えかねません。例えば、ロシアのウクライナ侵攻以降の制裁でLNGや石炭の調達先が変化し、商社にも影響が及びました。第三に、為替変動リスクです。円安は資源輸入企業には利益になりますが、為替が急変すると業績予測が狂う恐れがあります。特に近年は円安傾向が続いており、今後円高に転じれば商社業績に打撃を与える可能性があります。第四に、競争環境の激化です。国内では他商社との顧客獲得競争が続いており、国際的には中国系企業や資源国の国家企業がプロジェクト開発に乗り出しています。これら新たな競合が台頭することで、三菱商事がこれまで独占的に扱ってきた案件にも競争が入り込み、利益率低下の脅威があります。第五に、規制・環境リスクです。各国の規制強化(例えば炭素税導入や環境基準の厳格化)は、エネルギー資源事業の収益性に影響を与えかねません。また、サプライチェーンの多様化や脱中国化の流れも商社の取引環境を変える可能性があります。以上のような脅威要因に対し、三菱商事はリスクヘッジやポートフォリオ転換、グループ内連携強化などによって柔軟に対応しています。

累進配当方針と株主還元

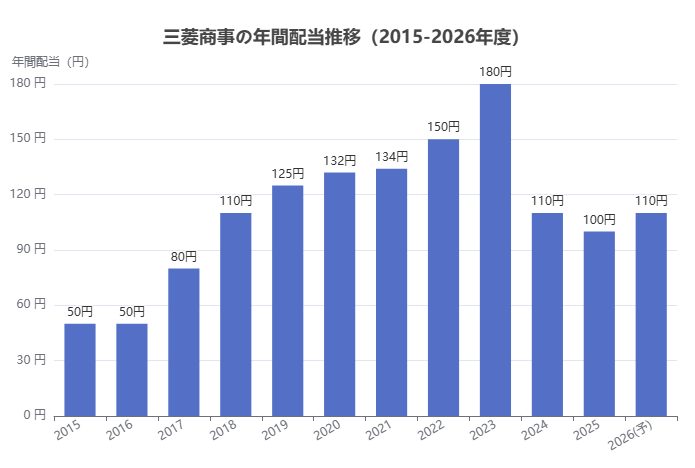

三菱商事は近年、株主還元への姿勢を明確にしており、累進配当(Progressive Dividend)方針を採用しています。累進配当とは、経営環境の変動によらず配当を減らさず維持または増額する方針であり、株主に対して安定的なインカムを提供するものです。三菱商事は2016年3月期から累進配当を宣言しており、それ以降一度も減配することなく毎期増配または維持を続けています。例えば、2015年度(2016年3月期)の年間配当は50円でしたが、その後着実に増額され、2024年度(2025年3月期)には1株あたり110円と前期比10円増配となりました。このように過去10年間で配当額は約2.2倍に拡大しており、配当の成長性も高いと言えます。

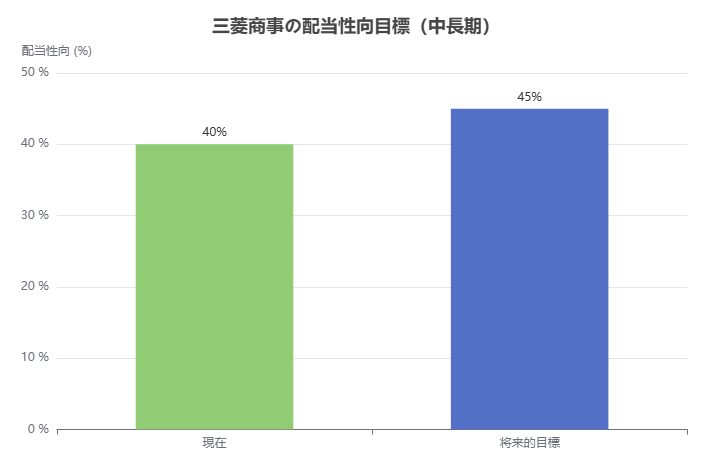

累進配当方針の下、三菱商事は配当性向(利益に対する配当比率)も徐々に引き上げています。現在の配当性向は約40%であり、将来的には45%程度まで高める可能性も示唆されています。実際、2023年度(2024年3月期)の配当性向は約43%に達しており、利益の相当部分を株主に還元しています。この配当性向の目標は、以下のグラフで示されるように、中長期的な視点で設定されています。

また、配当だけでなく自己株式取得による株主還元も積極的に行っています。2023年には最大1兆円規模の巨額自己株買いを実施し、株式数の削減と資本効率改善に努めました。これによりROE(自己資本利益率)の向上が図られ、2028年3月期にROE12%以上を達成する目標も掲げています。累進配当と自己株取得を組み合わせた総還元性向は、中期的に40%以上を目指す方針です。

三菱商事の累進配当は、同社の堅調な業績と財務の健全性に裏打ちされています。近年、資源高や円安の追い風もあり2023年度には純利益1兆円を超える過去最高益を計上しており、この好業績を背景に増配に踏み切っています。ただし、配当政策は経営陣の判断によるものであり、極端な業績悪化時には減配の可能性もゼロではありません。累進配当は「原則」であり絶対ではないため、投資家は常に業績動向に留意する必要があります。しかしながら、三菱商事は「減配しない」という方針を明言しており、経営陣の株主還元へのコミットメントは非常に高いと言えます。実際、経営陣は「累進配当は自信の表れ」と述べており、安定的な成長と配当増を両立することで株主価値向上に努めています。

累進配当の継続により、三菱商事の株式は高配当株として投資家から注目されています。現在の株価水準では年間予想配当利回りが3%前後となっており、東証プライム市場平均の利回り(約2%)を上回る魅力的な水準です。特に海外投資家にとっても、安定した配当収入が得られる日本株として三菱商事は評価されています。実際、ウォーレン・バフェット氏が2020年に三菱商事を含む五大商社株に投資した際も、「堅実な配当と割安な株価」が魅力だったと報じられています。バフェット氏はその後2023年にも三菱商事の株式を買い増し、保有比率を9.74%から10.23%に引き上げるに至りました。彼は「今後50年間、売却することなど考えないだろう」とまで述べており、三菱商事を含む商社株への長期保有を表明しています。このように累進配当政策は、三菱商事の株式への信頼感を高め、安定的な株主基盤を築く一助となっています。

バフェットの名言による戦略的示唆

ウォーレン・バフェット氏の投資哲学は、三菱商事の戦略的な方向性にも示唆を与えます。特に「経済的な堀(エコノミックモート)」を持つ企業を選ぶという考え方は、三菱商事の強みを評価する上で重要です。バフェット氏は「真に偉大なビジネスには、優れた投資資本利益率を守る持続的な『堀』がなければならない」と述べています。ここでいう堀とは、競合から守られた競争優位性のことです。三菱商事は長年築いたグローバルネットワーク、多角的な事業ポートフォリオ、グループ企業との連携といった強みが、まさに他社には真似できない経済的な堀と言えます。この堀によって同社は安定収益を上げ続け、高いROEを達成しています。バフェット氏自身が三菱商事を買い増したことからも、彼は同社の持つこの堀(競争優位)を評価していると考えられます。

また、バフェット氏の別の名言である「価値ある企業を適切な価格で買い、長期的に保有する」というバリュー投資の基本も、三菱商事の戦略に通じます。三菱商事は自社の事業ポートフォリオを見極め、成長性の高い分野(再生可能エネルギーやデジタル事業など)に資源を集中する一方、収益性の低い事業は売却・縮小するという選択と集中を行っています。これはまさに「価値ある事業に投資し、長期的に成長を遂げる」戦略であり、バフェット氏の投資手法と通底するものです。さらに、バフェット氏は「最も好きな保有期間は永久である」とも述べています。三菱商事もまた、自社が保有する優良資産(例えば海外の資源鉱山や電源事業など)については長期保有を前提に運営し、中長期的な価値創出を図っています。このように、バフェット氏の言葉には「長期的視点で価値を重視する」という教訓があり、三菱商事の戦略にもその思想が色濃く表れています。

バフェット氏の投資判断は、「経済的な堀」を持つ企業に資金を振り向けることにあります。彼は「投資の鍵は、産業が社会にどれだけ影響を与え成長するかを見積もることではなく、個々の企業の競争優位性、そしてその優位性の持続性を判断することにある」とも述べています。三菱商事は資源・エネルギーからインフラ、消費財まで多角展開することで、単一の産業変動に左右されない強靭なビジネスモデルを築いています。このポートフォリオ分散とグローバル展開こそ、同社の競争優位性であり経済的な堀と言えます。バフェット氏が三菱商事を投資した理由の一つにも、この点が挙げられています。実際、バフェット氏は「日本の総合商社は私にとって理解できるビジネスであり、持続的な競争優位を持っている」と述べています(※バフェット氏の発言より)。このように、三菱商事の戦略はバフェット氏の投資哲学と照らし合わせても妥当性が高く、長期的な視点で価値を追求する姿勢が評価されていると言えるでしょう。

今後の株価予想(アナリスト予想と市場データ)

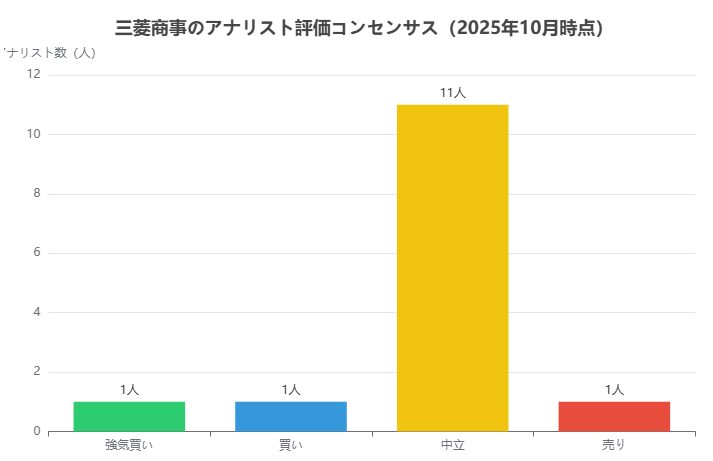

三菱商事の株価については、証券アナリスト各社から中立的な見方が示されています。2025年10月時点のレーティングコンセンサス(アナリスト評価の平均)は「中立」となっており、内訳は強気買い1人、買い1人、中立11人、売り1人となっています。アナリストの平均目標株価は約3,405円とされており、現在の株価(約3,600円前後)よりやや割高という評価になっています。この目標株価は、直近1週間で3,362円から3,405円へとわずかに上方修正されていますが、依然として現状株価に対して割高との見方が強い状況です。一方で、個別のアナリスト予想を見ると、日系大手証券の一部では目標株価を3,700円まで引き上げるなど楽観的な意見もあります。例えば、ある証券会社はレーティングを「やや強気」に据え置きつつ目標株価を3,250円から3,700円へ大幅に上方修正しています。逆に米系証券では目標株価を3,250円に据え置くなど慎重な見方もあります。このようにアナリスト各社の予想は分かれており、総じて株価は堅調推移と見込む一方で大きな上昇余地は限定的とのコンセンサスが読み取れます。

市場データを見ると、三菱商事の株価は2023年に大きく上昇し、2024年も堅調な推移を示しています。バフェット氏の投資表明以降、株価は上昇基調にあり、2023年9月には年初来高値を更新する場面もありました。その後、資源価格の調整局面や為替動向の影響で一時調整を経験しましたが、2025年に入り再び上昇に転じています。2025年10月時点の株価は3,600円前後で推移しており、年初来高値(約3,637円)に迫る水準です。この上昇には、円安傾向の続行や商社株全体への投資資金流入も影響しています。また、三菱商事自身の好業績や積極的な株主還元(増配・自己株買い)も株価を下支えする要因となっています。しかしながら、株価が急騰したことで割安感が薄れてきたとの指摘もあります。実際、バフェット効果で株価が上昇した結果、PBR(株価純資産倍率)は1倍を超え割高圏に入っており、アナリストの中には「新規の買いは慎重に」との見方を示す者もいます。

今後の株価予想としては、アナリストコンセンサスが示すように大きな変動なく堅調推移が見込まれるとの見方が主流です。経済環境としては、世界経済の減速懸念や資源価格の下落リスクなど不確実要素も残っていますが、日本経済の緩やかな回復や企業の業績底堅さが背景にあります。三菱商事自身も、2025年度(2026年3月期)の業績予想として純利益7,000億円を見込んでおり、前期比では減益ながらも高水準の利益を維持する計画です。この業績予想に対し、アナリスト予想も概ね7,000億円前後と一致しており、市場は現時点で同社の業績見通しを妥当に評価していると言えます。もし資源価格が想定以上に高止まりすれば業績上方修正もあり得ますし、逆に急落すれば利益予想の下方修正リスクもあります。しかし、三菱商事はポートフォリオ転換により非資源事業の収益比率を高めつつあるため、資源市況の影響度は徐々に和らいでいくと期待されます。総じて、アナリスト各社は三菱商事の株価を「堅調推移」と見込みつつも、大きな上昇余地は限定的との見方を示しています。投資家は業績動向や市場環境の変化を注視しつつ、長期的な視点で同社の株式を評価することが重要でしょう。

よろしければTwitterフォローしてください。