量子コンピュータ銘柄の詳細調査:投資家のための包括レポート

量子コンピュータ銘柄の現状と将来性

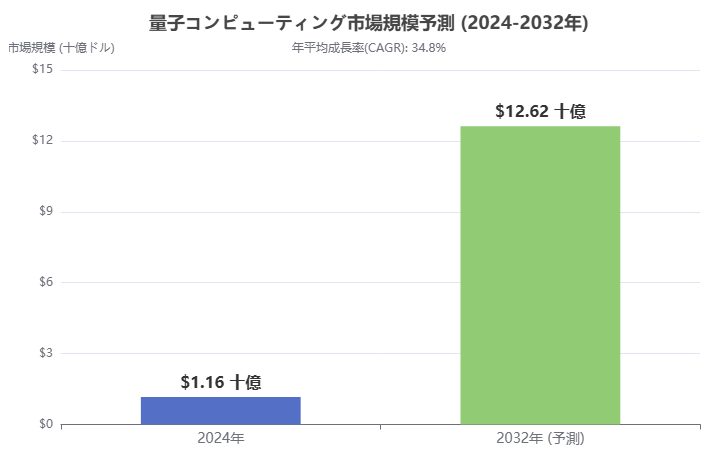

量子コンピュータ産業は近年、技術革新と投資ブームが続いています。量子コンピュータは、量子力学の原理を利用して従来の古典コンピュータを大きく上回る計算能力を発揮できると期待されており、医薬品開発や金融、暗号技術など様々な分野で応用が模索されています。現在、量子コンピュータの市場規模はまだ小さいものの、その成長率は非常に高いです。ある市場調査では、グローバルの量子コンピューティング市場規模は2024年の約11億6000万ドルから2032年には約126億ドルへと年平均34.8%成長すると予測されています。

このように将来性は非常に大きく、各国政府や大企業も巨額の投資を行っています。実際、米国のIBM社は2025年までに量子コンピューティング分野に300億ドル以上を投資する計画を発表しており、量子コンピュータの実用化競争は熾烈化しています。

量子コンピュータの技術はまだ発展途上ですが、いくつかの主要企業が技術の先端を行っています。その代表例として、IBM、Google、Microsoftなどのビッグテック企業が挙げられます。また、量子コンピュータ専業の新興企業としてIonQ、Rigetti Computing、D-Wave Quantumなどが注目されています。さらに、HoneywellとCambridge Quantum Computingの合併によって生まれたQuantinuum(旧Honeywell量子)なども有力なプレイヤーです。これらの企業はそれぞれ異なる量子ビット(量子コンピュータの基本単位)技術を採用しており、超伝導方式(IBMやRigetti)、トラップドイオン方式(IonQやQuantinuum)、量子アニーリング方式(D-Wave)など技術アプローチが多様です。それぞれの方式には長所と短所があり、将来的にどの方式が優位に立つかは不透明な部分もあります。

量子コンピュータ産業の将来展望は極めて有望ですが、投資に際しては課題も無視できません。まず技術的な課題として、量子ビットの誤り訂正やスケーラビリティ(多数の量子ビットを制御すること)が挙げられます。量子ビットは環境ノイズに非常に敏感で、計算中に誤りが生じやすいため、実用的な量子コンピュータを実現するには高度な誤り訂正技術が不可欠です。また、量子コンピュータの商用化には時間がかかる可能性があります。Googleのサンダー・ピチャイCEOは「実用的な量子コンピュータは少なくとも今から5~10年先」と述べており、当面は研究用途や一部の特殊な計算に限定される見通しです。その一方で、一部の用途ではすでに量子優位性(Quantum Advantage)が確認されており、例えばGoogleは2019年に量子プロセッサで特定の計算で古典スーパーコンピュータを上回ることを実証しました。このように技術的進歩は着実に続いており、将来的に量子コンピュータが社会・経済に与えるインパクトは計り知れません。

以上のように、量子コンピュータ銘柄は高リスク・高リターンの投資対象と言えます。市場の将来性は大きい一方で、技術的不確実性や商業化までの時間的ホライズンが長い点には注意が必要です。次章では、主要な量子コンピュータ関連銘柄の投資期待値を比較し、ランキング形式で分析します。

量子コンピュータ銘柄の投資期待値ランキング

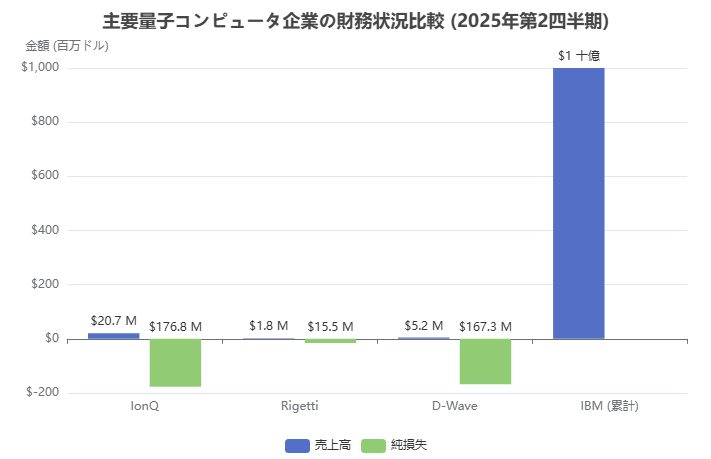

量子コンピュータ関連企業の中から、投資家にとって期待できる銘柄を選定し、その投資期待値を比較します。ここでは、技術力、市場シェア、財務状況、成長性などを総合的に考慮してランキングを作成しました。以下のグラフは、主要なプレイヤーの財務状況を視覚的に比較したものです。

以下に主要企業の投資期待値ランキングとその理由を示します。

- IBM(NYSE: IBM) – 量子コンピューティングの先駆者:IBMは量子コンピュータ開発の草分けであり、現在も最も強力な量子プロセッサを持つ企業の一つです。IBMは2025年までに量子コンピューティングに300億ドル以上を投資する計画を発表しており、巨額の資金と技術的蓄積によって他社に比べ優位に立っています。また、IBMは既に累計10億ドル規模の量子コンピューティングに関する商取引を獲得しており(試験導入やクラウド利用契約など)、実際の収益機会も模索し始めています。技術的には、IBMは超伝導量子ビット方式を採用しており、2023年には433量子ビットの「Osprey」プロセッサを発表しました。さらに2025年には1,121量子ビットの「Condor」プロセッサ、2029年までに数千量子ビット規模の大規模量子コンピュータを実現するロードマップを掲げています。IBMの強みは、長年の研究開発による信頼性と、企業顧客へのネットワーク(IBM Quantum Network)です。ただしIBMは総合IT企業であり、量子コンピューティング部門の売上はまだ全体のごく一部に過ぎません。しかし、その豊富な資金力と実績から、量子コンピュータ市場が拡大した際に最大のメリットを享受できる企業の一つと考えられます。

- Google(Alphabet, NASDAQ: GOOGL) – 量子優位性の達成者:Googleは2019年に世界で初めて量子優位性を実証したことで知られ、量子コンピュータ開発のリーダー企業です。Googleの量子AIチームは超伝導量子ビットを用いた量子プロセッサ「Sycamore」で、特定の計算問題で古典スーパーコンピュータを上回ることを示しました。以降も研究を進めており、最新のプロセッサ「Willow」では誤り訂正に向けた技術的進歩を遂げています。Googleは量子コンピュータの実用化までに5~10年を要すると見積もっていますが、同社の研究力と財政基盤(Alphabetの年間売上は2,800億ドル超)から、将来的に量子コンピュータの商業化を主導する可能性が高いです。Googleはクラウド事業(Google Cloud)を通じて量子コンピュータを提供する戦略も持っており、量子コンピューティングが成熟した際には大規模な顧客基盤を活用できるでしょう。ただし現時点では量子コンピューティングは研究開発費用のかかる事業であり、短期的な収益寄与は限定的です。それでも、量子コンピュータ技術の先端を行く存在として、投資期待値は極めて高い銘柄です。

- Microsoft(NASDAQ: MSFT) – 長期戦略による基盤整備:Microsoftは量子コンピュータに対して独自のアプローチを採っており、将来的なトポロジカル量子ビット(誤りに強い量子ビット)の実現を目指しています。現在のところMicrosoftは自社で量子ハードウェアを公開していませんが、Azureクラウド上でIBMやIonQなど他社の量子コンピュータを提供する「Azure Quantum」プラットフォームを構築しています。また、量子アルゴリズム開発用のプログラミング言語「Q#(Q Sharp)」や開発環境を提供し、ソフトウェア面でのリーダーシップを示しています。Microsoftの強みは、豊富な資金力とグローバルなクラウドインフラです。将来的に量子コンピュータが実用化された際、Azureを通じて企業顧客にサービス提供できる体制を整えている点は大きなメリットです。さらに、Microsoftは量子エラー訂正など基盤技術にも注力しており、「量子コンピュータのWindows」を目指す姿勢です。ただし、Microsoftの量子コンピュータはまだ研究段階であり、他社に比べて実績が少ない点は注意が必要です。それでも、同社の長期視点と堅実な財務状況から、量子コンピュータ産業の拡大に伴い大きく恩恵を受ける可能性が高いと考えられます。

- IonQ(NYSE: IONQ) – トラップドイオン技術の先駆者:IonQは米国メリーランド州に本拠を置く量子コンピュータ企業で、トラップドイオン(イオンを電磁気で捕まえて量子ビットとする)方式を採用しています。2021年に米ニューヨーク証券取引所に上場し、世界で初めて上場した純粋量子コンピュータ企業となりました。IonQの技術的強みは、量子ビットの高い忠実度(ゲート操作の正確さ)と長いコヒーレンス時間です。実際、IonQの量子プロセッサは2量子ビットゲートの忠実度が99.97%に達すると報告されており、これは業界随一の性能です。また、IonQはクラウド経由で自社の量子コンピュータを提供しており、Microsoft AzureやAmazon Braketなど主要クラウドプラットフォーム上で利用可能です。近年の業績も好調で、2025年第2四半期の売上高は前年同期比117%増の2,070万ドルに達し、市場予想を上回っています。ただし依然として毎期1,700万ドル超の純損失を計上しており、黒字化までには時間がかかる見通しです。財務面では、2025年6月末時点で現金及び現金同等物が約4億3,000万ドルあり、研究開発を続ける資金基盤は確保されています。IonQは技術革新を続けており、2024年には量子性能指数「Algorithmic Qubit (AQ)」35を達成すると発表しました。さらに将来的には数千AQ規模の量子コンピュータを目指しています。このように、IonQは技術力と成長性に優れる一方で、企業規模はまだ小さく株価変動も大きいため高リスク・高リターンの投資対象と言えます。

- Rigetti Computing(NASDAQ: RGTI) – 超伝導量子コンピュータの挑戦者:Rigettiは米国カリフォルニア州発のスタートアップで、超伝導量子ビット方式の量子コンピュータを開発しています。IBMに次ぐ存在感のあるスタートアップとして知られ、2022年に上場しました。Rigettiの特徴は、比較的早い段階から自社の量子コンピュータをクラウド経由で公開し、研究機関や企業とのコラボレーションを進めてきた点です。2023年時点で32量子ビットのプロセッサ「Aspen-M」を持ち、2025年までに100量子ビット以上のプロセッサを実現するロードマップを掲げています。しかし、技術開発の遅れや財務難に直面しており、2023年末には経営再建策として大規模な減員(社員の約20%を解雇)を実施しました。また、株価も上場当初から大幅に下落し、2023年後半にはナスダック市場の最低価格維持基準を下回る事態に陥りました。それでも、2025年に入ってからRigetti株は大幅な反発を見せており、年初来で株価が2倍以上に上昇するなど投資家の注目を集めています。これは、同社が大手企業との提携や新規資金調達に成功したこと、さらには量子コンピュータ市場全体への期待感が高まったことが背景にあります。Rigettiの強みは、IBMに次ぐ経験とノウハウを持つ開発チームと、比較的低コストでスケーラブルな超伝導技術です。ただし、IBMやGoogleと比べると資金力に劣り、技術競争で追いつくのは容易ではありません。また財務面では毎四半期数千万ドル規模の赤字を計上しており、現金残高も2025年時点で1億ドル前後に減少しています。このため、今後も追加資金調達が必要となる可能性があります。総じてRigettiは高リスクな投資対象ですが、もし技術開発に成功して市場をリードできれば大きなリターンが期待できる銘柄です。

- D-Wave Quantum(NYSE: QBTS) – 量子アニーリングの実用化を目指す:D-Waveはカナダ発の企業で、量子アニーリング方式の量子コンピュータを開発・提供しています。量子アニーリングは組合せ最適化問題(例:物流の経路最適化や投資ポートフォリオ最適化など)に特化したアプローチであり、汎用のゲートモデル量子コンピュータとは異なるアーキテクチャです。D-Waveは2011年に世界初の商用量子コンピュータ「D-Wave One」を発売した実績があり、その後も「2000Q」「Advantage」といったモデルを次々と発表してきました。最新モデル「Advantage」は5,000量子ビット規模を謳っており、量子アニーリング分野では最大級の性能を持ちます。D-Waveは量子コンピュータをクラウド経由で提供する「Leap」プラットフォームも運営しており、大手企業や研究機関との実証実験に取り組んでいます。しかし、量子アニーリング方式は特定の問題にしか適用できず、汎用的な量子コンピュータとしての応用範囲は限定的です。また、性能面でも古典コンピュータに対する明確な優位性を示せていない部分があり、市場からの評価は慎重でした。それでも2025年に入ってから、D-Waveの株価は年初来で3倍以上に急騰しており、投資家の関心が高まっています。これは、量子アニーリングが特定の最適化問題で徐々に実用効果を発揮し始めたこと、さらには他の量子銘柄の上昇に連動した買い込みがあったことが背景にあります。D-Waveの強みは、量子コンピュータを実際に顧客に提供し始めた最も早い企業であること、そして量子アニーリングという独自路線で専門性を持つことです。弱みは資金力の乏しさと、汎用ゲートモデルに比べ技術的評価が低い点です。財務面では毎期大きな赤字を計上しており、2025年第2四半期の純損失は1億6,700万ドルに達しました。しかし、売上高も前年同期比で大きく伸びており(前年比+120%)、顧客基盤の拡大が見られます。D-Waveは今後も量子アニーリングの性能向上と応用分野の開拓に注力する見通しですが、汎用量子コンピュータの台頭によって市場が縮小するリスクも孕んでいます。

- Quantinuum(旧Honeywell量子) – トップクラスの性能を持つ新興企業:Quantinuumは2021年にHoneywell社の量子コンピューティング部門と英国のCambridge Quantum Computing社が合併して設立された企業です。トラップドイオン方式の量子コンピュータを開発しており、性能指数「H1」では業界随一の高い忠実度を達成しています。Quantinuumの量子プロセッサは、量子ビット間の接続性(フルコネクテッド)や誤り率の低さで知られており、2023年には56量子ビット規模でも安定した計算を行えることが実証されました。同社は量子コンピュータだけでなく、量子暗号(PQCRYPTO)や量子ソフトウェアも手掛ける統合型の量子企業として存在感を示しています。Quantinuumは2023年に約6億ドルの資金調達を行い、時価総額100億ドル規模と評価されました。しかし現在は未上場であり、一般投資家が直接株式を購入することはできません。HoneywellはQuantinuumの筆頭株主であり、将来的な上場を視野に入れているとされています。Quantinuumの強みは、トラップドイオン技術における世界最高水準の性能と、Honeywellという大企業のバックアップによる資金・信頼性です。弱みはまだ売上が小規模であることと、市場への露出が低いことです。もしQuantinuumが上場すれば、量子コンピュータ分野でIonQに次ぐ有力な投資対象となる可能性があります。

以上が主要な量子コンピュータ関連銘柄の投資期待値ランキングです。それぞれの企業には長所と短所があり、投資家は自らのリスク許容度や投資目的に合わせて銘柄を選択する必要があります。次章では、これら企業のSWOT分析を行い、より詳細に各社の強み・弱み・機会・脅威を整理します。

量子コンピュータ銘柄のSWOT分析

ここでは、上記で取り上げた主要な量子コンピュータ関連企業について、それぞれSWOT分析(Strengths: 強み、Weaknesses: 弱み、Opportunities: 機会、Threats: 脅威)を行います。SWOT分析を通じて、各社の競争環境や将来展望をより深く理解しましょう。

IBM:量子コンピューティングの先駆者

- 強み(Strengths): IBMは量子コンピュータ開発の草分けであり、技術的蓄積と実績が非常に豊富です。世界最大級の量子プロセッサを保有しており、量子ビット数や性能でリードしています。また、IBMは巨額の研究開発投資を行っており(2025年までに300億ドル以上)、資金力・人材力で他社を凌ぎます。さらに、IBM Quantum Networkを通じて多数の企業・大学と協業しており、広範なパートナーシップと顧客基盤を持っています。これにより、量子コンピュータの実用化段階で市場をリードできる強力なポジションにあります。

- 弱み(Weaknesses): IBMは総合IT企業であり、量子コンピューティングは現時点では収益の一部に過ぎません。量子コンピュータ事業の売上はまだ小さく、IBM全体の業績に与える影響は限定的です。また、IBMの量子ビット方式は超伝導方式であり、極低温環境や多数の量子ビットを制御する難しさといった技術的課題が存在します。他社が異なる方式で追い抜くリスクもあります。さらに、大企業としての経営の重さから、スタートアップほどの機動力で新技術を投入できない可能性も指摘されます。

- 機会(Opportunities): 量子コンピュータ市場の拡大はIBMにとって大きな成長機会です。市場予測では今後数年で市場規模が急拡大すると見られており、IBMはその流れを牽引できるでしょう。また、IBMはクラウドサービス(IBM Cloud)やコンサル事業を通じて既存の企業顧客に量子コンピューティングを提供できるため、クロスセルの機会があります。さらに、量子コンピュータが暗号技術に影響を与えることから、量子耐性暗号やサイバーセキュリティ分野でも新たなビジネスチャンスが生まれるでしょう。IBMはそうした領域でも研究開発を行っており、将来的に新たな収益源を創出できる可能性があります。

- 脅威(Threats): IBMにとって最大の脅威は、競合他社の台頭です。GoogleやMicrosoftなどのビッグテック、あるいはIonQやRigettiといったスタートアップが技術的に飛躍的な進歩を遂げた場合、IBMのリードを相対化させる可能性があります。また、量子コンピュータの実用化が予想以上に遅れた場合、IBMが投じた巨額の開発投資に見合う収益が得られないリスクもあります。さらに、量子コンピュータの普及に伴い競争激化や価格競争が起これば、IBMの高付加価値戦略が通らなくなる可能性もあります。加えて、量子コンピュータが暗号を破る能力を持つことから、各国政府による規制や軍事利用への注目が高まるでしょう。こうした社会的・政治的リスクもIBMにとっては無視できない脅威です。

Google(Alphabet):量子優位性の達成者

- 強み(Strengths): Googleは最先端の研究開発力を持つ企業であり、量子コンピュータ分野でも世界をリードする成果を上げています。2019年に量子優位性を初めて実証した実績は無視できません。また、Googleを擁するAlphabetは年間売上2,800億ドル超の巨額の資金を抱えており、量子コンピュータ開発に必要な投資を惜しまない財務基盤があります。さらに、Googleはクラウド事業(GCP)を通じて大規模なインフラと顧客ベースを持っており、将来的に量子コンピュータをサービス提供する際の強力なプラットフォームとなります。Googleの研究者陣のレベルも非常に高く、AIや量子アルゴリズム分野での知見も豊富です。

- 弱み(Weaknesses): Googleの量子コンピュータ事業はまだ研究開発段階であり、短期的な収益には結びついていません。Alphabetの主要収益源は広告事業であり、量子コンピューティングはその中では極めて小さな存在です。また、Googleは超伝導方式を採用しており、IBM同様に技術的課題(誤り率やスケーラビリティ)があります。さらに、Googleは量子コンピュータのハードウェア開発に注力している一方、量子ソフトウェアやアプリケーション面での蓄積はIBMほど多くありません。クラウド事業でもMicrosoftやAmazonに比べ企業顧客基盤は小さいため、量子コンピュータ提供時に顧客獲得で劣る可能性もあります。

- 機会(Opportunities): Googleにとっての大きな機会は、量子コンピュータとAIの融合です。GoogleはAI分野で世界的リーダーであり、量子コンピュータが実用化されればAIアルゴリズムの高速化や新たなAIモデルの開発に応用できる可能性があります。また、Google Cloudは今後成長が見込まれる分野であり、量子コンピュータをクラウドサービスとして提供することで、新たな収益源を創出できます。さらに、量子コンピュータは暗号技術を揺るがすため、量子安全な暗号技術の開発やサービス提供も将来的なビジネスチャンスです。Googleは既に量子耐性暗号の研究にも取り組んでおり、この分野でもリードできるでしょう。

- 脅威(Threats): Googleの脅威としては、競合企業の競争が挙げられます。IBMやMicrosoftなども量子コンピュータ開発に力を入れており、Googleが技術的優位を維持できなくなるリスクがあります。特にMicrosoftはトポロジカル量子ビットという異なるアプローチで将来を賭けており、もしそれが成功すればGoogleの現在の技術路線が陳腐化する可能性があります。また、量子コンピュータの商用化まで時間がかかると、投資家からの期待が冷めて研究資金が削減されるリスクもあります。さらに、量子コンピュータが暗号を破ることから、政府や規制当局による規制や軍事利用への介入が強まる可能性もあります。Googleのような民間企業が量子技術を扱う上で、国家安全保障上の制約を受ける可能性も脅威と言えるでしょう。

Microsoft:長期戦略による基盤整備

- 強み(Strengths): Microsoftの強みは、クラウドインフラとソフトウェア分野での強大なポジションです。Azureは世界有数のクラウドプラットフォームであり、企業顧客への浸透度が非常に高いです。このAzureを通じて量子コンピュータを提供できる体制は、他社には真似できない強みです。また、Microsoftは量子アルゴリズム開発用のプログラミング言語「Q#」や開発環境を提供しており、ソフトウェアエコシステムの構築に先んじています。これにより将来的に量子コンピュータ上で動くアプリケーション開発を主導できるでしょう。さらに、Microsoftは巨額の資金を抱えており、研究開発投資にも後押しが利きます。特にトポロジカル量子ビットの研究には長期的な視野が必要ですが、Microsoftはそれを支える財務基盤と研究体制を持っています。

- 弱み(Weaknesses): Microsoftの弱みは、量子ハードウェア開発の遅れです。IBMやGoogle、IonQなどが既に実機を公開している中、Microsoftはまだ自社の量子プロセッサを完成させていません。競合他社が技術的進展を遂げる中で、Microsoftのアプローチが間に合わない可能性があります。また、量子コンピューティングはMicrosoftの主要事業(クラウド、オフィスソフト、ゲームなど)とは異なる領域であり、事業ポートフォリオへの統合が課題となります。量子コンピュータ事業が成功しても、Microsoft全体の売上・利益に与える影響は限定的になる可能性があります。さらに、MicrosoftはAzureを通じて他社の量子コンピュータも提供していますが、その場合収益の一部は他社に流れてしまいます。自社技術で差別化できない点も弱みと言えるでしょう。

- 機会(Opportunities): Microsoftにとっての機会は、量子コンピュータのエコシステム主導権です。量子コンピュータが実用化される際、その上で動くソフトウェアや開発ツール、クラウドプラットフォームが重要になります。Microsoftはすでにそれらの基盤を構築し始めており、「量子コンピュータ時代のWindows」を狙っています。これが実現すれば、量子コンピュータ市場が拡大するほどMicrosoftの収益も拡大するでしょう。また、MicrosoftはAzureを通じて様々な企業と関係を持っており、量子コンピュータを利用した新サービス(例えば量子暗号通信サービスや高度なシミュレーションサービスなど)を提供する余地があります。さらに、量子コンピュータとAIの融合においても、MicrosoftはOpenAIとの提携などでAI分野で強みを持つため、量子AIという新領域でも先駆けられる可能性があります。

- 脅威(Threats): Microsoftの脅威は、技術開発の不確実性です。トポロジカル量子ビットは将来的に誤りに強い画期的技術ですが、実現までにはさらなる研究と時間が必要です。その間に他の方式(超伝導やトラップドイオンなど)が実用化されてしまえば、Microsoftのアプローチが時代遅れになるリスクがあります。また、量子コンピュータ市場が成熟する前に、Microsoftが投資をやめてしまう可能性もあります。巨額の開発費用に見合う収益が得られない場合、経営判断で事業縮小・撤退が検討されるかもしれません。さらに、クラウド分野ではAmazonやGoogleとの競争が熾烈であり、量子コンピュータ提供においてもクラウド市場シェアの争いが再燃するでしょう。Microsoftが量子コンピューティングでリードできなければ、Azureの競争力低下に繋がる可能性もあります。

IonQ:トラップドイオン技術の先駆者

- 強み(Strengths): IonQの最大の強みは、独自のトラップドイオン方式による高い量子ビット性能です。IonQの量子プロセッサは量子ゲートの忠実度が99.97%と業界随一であり、長いコヒーレンス時間を確保できる点が評価されています。これにより、少ない量子ビット数でも高精度な計算が可能であり、将来的な誤り訂正にも有利です。また、IonQは2021年に上場して以来、Microsoft AzureやAmazon Braketといった主要クラウド上で自社量子コンピュータを提供しており、クラウド経由でのサービス展開に成功しています。近年の売上高も着実に増加しており、2025年第2四半期は前年同期比117%増の2,070万ドルと好調です。さらに、IonQは大学や研究機関との協業も積極的であり、技術開発のスピードを上げています。総じて、IonQは技術力と成長性に優れた量子スタートアップと言えます。

- 弱み(Weaknesses): IonQの弱みは、企業規模の小ささと財務面の不安定さです。売上は伸びているものの、依然として毎期1,700万ドル超の純損失を計上しており、黒字化までは時間がかかる見通しです。研究開発費用や運営費用が高額であり、資金繰りを維持するために追加の資金調達が必要になる可能性があります。また、量子コンピュータ市場はまだ新興であり、IonQの収益源は主に研究契約やクラウド利用料に依存しています。収益源の多様性に欠ける点もリスクです。さらに、トラップドイオン方式は高精度ではあるものの、量子ビット数を増やす際の技術的課題(イオンを多数安定して制御すること)が存在します。IBMやGoogleの超伝導方式が大規模化を進める中、IonQが追随できるか不透明な部分もあります。

- 機会(Opportunities): IonQにとっての機会は、量子コンピュータ市場の成長と技術路線の選択です。量子コンピュータ市場は今後急成長が見込まれており、IonQはその中で独自技術で存在感を発揮できるチャンスがあります。特に、トラップドイオン方式は誤り率が低く将来的な大規模量子コンピュータに向いているとされており、市場が誤り訂正可能なフォールトトレラント量子コンピュータを求めるようになれば、IonQの技術が脚光を浴びる可能性があります。また、IonQはすでに大手クラウドと提携しているため、今後量子コンピュータ需要が高まれば顧客獲得が容易です。さらに、IonQは国防総省(DARPA)やNASAなど公的機関との契約も獲得しており、政府系プロジェクトへの関与も広がっています。こうしたパートナーシップを通じて、新たな収益機会や技術向上のチャンスが生まれるでしょう。

- 脅威(Threats): IonQの脅威としては、競合他社の技術競争と資金力の差が挙げられます。IBMやGoogleなど巨頭はIonQに比べ桁違いの研究開発予算を持っており、短期間で技術を飛躍的に向上させる可能性があります。もしこれらの企業がIonQの得意分野(高精度な量子ビット)を追いついたり、あるいは異なる方式で実用化に成功したりすれば、IonQの技術的優位性は相対化します。また、量子コンピュータ市場には他のスタートアップ(例えばQuantinuumやPsiQuantumなど)も乱立しており、資金調達競争や人材獲得競争も激化しています。IonQが十分な資金を確保できず研究開発が遅れれば、市場から取り残されるリスクがあります。さらに、量子コンピュータの実用化までに時間がかかると、投資家の期待が冷めて株価が下落し、資金調達が困難になる悪循環も懸念されます。最後に、量子コンピュータの商用化には規制や標準化の問題もあり、技術路線が選別され淘汰される可能性も脅威と言えるでしょう。

Rigetti Computing:超伝導量子コンピュータの挑戦者

- 強み(Strengths): Rigettiの強みは、超伝導量子ビット方式における豊富な開発経験と実績です。IBMに次ぐ存在として量子コンピュータをクラウド公開した実績があり、研究コミュニティからの認知度も高いです。また、Rigettiは比較的小規模な企業ゆえに機動力が高く、新しいアイデアを迅速に試行できる柔軟性があります。技術面では、量子チップの設計・製造に関するノウハウを蓄積しており、将来的な量子プロセッサの大規模化に向けた技術基盤を持っています。さらに、Rigettiは大学や企業との協業も積極的であり、量子ソフトウェア開発キット(SDK)の提供などエコシステム構築にも取り組んでいます。2025年に入ってからは株価が急騰し、投資家から注目を集めるようになったことで資金調達力が向上した点も強みと言えるでしょう。

- 弱み(Weaknesses): Rigettiの弱みは、財務の不安定さと技術競争での劣後です。毎四半期数千万ドル規模の赤字を計上しており、2025年時点での現金残高は1億ドル前後まで減少しています。このため、研究開発を続けるには追加の資金調達が不可欠であり、株式増資による希薄化リスクがあります。また、IBMやGoogleと比べて量子ビット数や性能で明らかに遅れを取っており、2023年時点で32量子ビットのプロセッサしか持っていません。IBMはすでに433量子ビットのプロセッサを動作させており、Rigettiがこれを追いつくのは容易ではありません。さらに、Rigettiは2023年末に大規模な減員を実施するなど経営不安も表面化しており、社内の士気低下や人材流出のリスクも指摘されます。総じて、Rigettiは技術力こそあるものの、資金と人的資源の面で厳しい状況にあります。

- 機会(Opportunities): Rigettiにとっての機会は、大手企業との提携や市場ニッチの開拓です。近年、Rigettiは台湾のQuanta Computer社との戦略的提携を発表し、両社で今後5年間でそれぞれ1億ドル以上を投資して量子コンピュータ開発を進める計画です。これにより資金面の支援が得られ、技術開発を加速できる可能性があります。また、Rigettiは超伝導方式という主流の技術路線を採用しているため、将来的にIBMやGoogleの技術と互換性や協業の機会が生まれるかもしれません。例えば、IBMのオープンな量子ソフトウェア「Qiskit」と連携するなど、エコシステムに組み込まれる道も考えられます。さらに、量子コンピュータ市場が拡大する中で、特定の業界(例えば金融のポートフォリオ最適化や物流の経路最適化など)に特化したソリューション提供を行えば、大企業にはない機動力でニッチ市場を獲得できるかもしれません。Rigettiは既にいくつかの企業と実証実験を行っており、そのノウハウを活かしたサービス化も機会と言えるでしょう。

- 脅威(Threats): Rigettiの脅威は、資金不足による事業継続リスクと技術競争の激化です。現金残高が少なく、研究開発費用が嵩む中で資金調達に失敗すれば、事業縮小や倒産も排除できません。また、量子コンピュータ分野では他にも多くのスタートアップが乱立しており、例えばPsiQuantumやXanaduなどがそれぞれ異なる方式で研究を進めています。もしこれらの企業が技術的に飛躍的な進歩を遂げれば、Rigettiの存在意義が相対化する可能性があります。さらに、IBMやGoogleが量子コンピュータのオープン戦略を強め、自社技術を無償公開するなどすれば、Rigettiのようなベンチャー企業は市場から駆逐されかねません。最後に、量子コンピュータの実用化が遅れれば投資家の関心が冷め、Rigettiの株価が下落して資金調達が一層困難になる悪循環も懸念されます。以上のように、Rigettiは高リスクな状況にあり、今後数年が運命を分けると言えるでしょう。

D-Wave Quantum:量子アニーリングの実用化を目指す

- 強み(Strengths): D-Waveの強みは、量子アニーリングという独自の技術路線で世界をリードしている実績です。2011年に世界初の商用量子コンピュータを発売した歴史があり、その後も継続的に製品改良を行ってきました。最新のAdvantageシリーズは5,000量子ビット規模を謳い、組合せ最適化問題に特化した高速な計算を行えます。また、D-Waveは量子コンピュータを実際に顧客に提供し始めた最も早い企業であり、NASAやGoogle、ロッキード・マーティンなど大手機関との導入実績があります。これにより、量子アニーリングの応用例やユーザーからのフィードバックを蓄積しており、他社にない経験値を持っています。さらに、D-Waveは量子アニーリング向けのソフトウェア開発キットやハイブリッドソルバー(量子と古典を組み合わせたアルゴリズム)も提供しており、ソリューション提供型の企業として市場にアプローチしています。2025年に入ってから株価が急騰したことで資金調達環境も改善しており、新たな投資を受け入れやすくなった点も強みと言えるでしょう。

- 弱み(Weaknesses): D-Waveの弱みは、技術路線の限定性と財務の厳しさです。量子アニーリング方式は組合せ最適化問題にしか適用できず、汎用のゲートモデル量子コンピュータに比べ応用範囲が狭いです。したがって、将来的に汎用量子コンピュータが発展すれば、D-Waveの存在意義が低下する可能性があります。また、量子アニーリングが古典コンピュータに対して明確な優位性を示せていない部分もあり、市場からの信頼感が薄いとの指摘もあります。財務面では、毎期大きな赤字を計上しており、2025年第2四半期の純損失は1億6,700万ドルに達しました。売上高は伸びているものの、依然として費用を大きく上回っており、黒字化には遠い状況です。資金繰りを維持するために株式増資などが必要になる可能性があり、希薄化リスクがあります。さらに、D-Waveは企業規模が小さく、IBMやGoogleとの技術競争では人的・資金的資源に劣るため、研究開発スピードで後れを取る懸念もあります。

- 機会(Opportunities): D-Waveにとっての機会は、特定の産業での実用化です。量子アニーリングは物流の経路最適化、製造業のスケジューリング、金融のポートフォリオ最適化など組合せ最適化が重要な分野で有用性が期待されています。D-Waveはすでにいくつかの企業と協業して量子アニーリングの実証実験を行っており、例えば自動車部品メーカーの生産スケジューリング改善や、金融機関の投資ポートフォリオ最適化などで成果を上げつつあります。これらの成功事例が増えれば、量子アニーリングの実用的価値が認められ、新たな顧客獲得に繋がるでしょう。また、D-Waveはクラウド経由のサービス「Leap」を提供しており、今後はそのプラットフォーム上で様々なアプリケーションを開発するユーザーコミュニティを育てることもできます。さらに、量子アニーリングとゲートモデル量子コンピュータを組み合わせたハイブリッドアプローチも研究されており、D-Waveがその橋渡し役を果たせれば新たな市場を開拓できる可能性があります。

- 脅威(Threats): D-Waveの脅威は、技術路線の淘汰リスクと競合の台頭です。汎用のゲートモデル量子コンピュータが発展し、組合せ最適化問題も扱えるようになれば、量子アニーリング専用機の需要は縮小するでしょう。実際、IBMやGoogleは将来的に自社の量子コンピュータで最適化問題も解けるようアルゴリズム開発を進めています。その場合、D-Waveの市場は奪われる可能性があります。また、量子アニーリング分野にも他社が参入する可能性があります。例えば、新興企業の一部が量子アニーリングに似たアプローチ(中性原子や超伝導回路を用いたアニーリング)を研究しており、もしそれらがより高性能を実現すればD-Waveの技術は陳腐化します。さらに、D-Waveは資金力が弱いため、競合他社が大規模な資金を投入して技術を急追いすれば、追随できない恐れがあります。最後に、量子コンピュータ市場全体の成長が鈍化したり、投資家の関心が他分野(例えばAIやクリプトなど)に移れば、D-Waveの株価や資金調達環境が悪化するリスクもあります。

Quantinuum(旧Honeywell量子):トップクラスの性能を持つ新興企業

- 強み(Strengths): Quantinuumの強みは、トラップドイオン方式における世界最高水準の量子ビット性能です。同社の量子プロセッサ「H1」は量子ゲートの忠実度や量子ビット間の接続性で非常に高い評価を得ており、56量子ビット規模でも安定した計算を実証しています。これはIonQと並ぶ性能であり、将来的な誤り訂正や大規模量子コンピュータ実現に向けた強力な基盤となっています。また、QuantinuumはHoneywellとCambridge Quantum Computingの合併によって生まれた企業であり、ハードウェアからソフトウェア・サービスまで網羅する統合型企業です。Honeywellの技術力と資金力、そしてCambridge Quantumの量子ソフトウェア(量子暗号や量子アルゴリズム)のノウハウを併せ持つ点は大きな強みです。さらに、Quantinuumは2023年に約6億ドルの資金調達を行い、企業価値100億ドル規模と評価されるなど投資家からも注目されています。Honeywellが筆頭株主であることから、信頼性や顧客開拓力も備えています。

- 弱み(Weaknesses): Quantinuumの弱みは、まだ未上場で市場に露出していないことと、事業規模の小ささです。Quantinuumは2021年の設立以来、Honeywell傘下で事業を展開してきましたが、現在は独立企業となりましたものの株式公開はされていません。そのため、一般投資家から資金を調達することができず、成長資金は主にHoneywellや一部の投資家からの出資に頼っています。また、量子コンピュータ事業の売上はまだ小規模であり、Honeywell全体の売上に占める割合は極めて低いです。Quantinuum単独で見ても、売上高や顧客数はIBMやD-Waveに比べると少なく、収益源の確立には時間がかかるでしょう。さらに、Quantinuumはトラップドイオン方式を採用しているため、IonQと同様に量子ビット数を増やす際の技術課題があります。IBMやGoogleの超伝導方式が先行している中、Quantinuumが市場シェアを獲得するには苦労が伴う可能性があります。

- 機会(Opportunities): Quantinuumにとっての機会は、量子コンピュータの実用化と市場の成長です。量子コンピュータ市場が拡大すれば、高性能な量子プロセッサを持つQuantinuumは大きな需要を受ける可能性があります。特に、金融や製薬など精度の高い量子計算が求められる分野では、Quantinuumのトラップドイオン方式が魅力を発揮するでしょう。また、Quantinuumは量子暗号やサイバーセキュリティソリューションも提供しており、量子コンピュータによる暗号破壊への対策が急務となる中、その分野でもビジネスチャンスがあります。さらに、QuantinuumはHoneywellとの関係を活かし、自社量子コンピュータをHoneywellの産業向けソリューションに組み込むことも考えられます。例えば、Honeywellのプロセス制御や航空機エンジン設計などに量子シミュレーションを応用することで、新たな付加価値を提供できるでしょう。最後に、Quantinuumが将来的に株式公開すれば、市場から資金を調達して研究開発を加速できるようになり、成長機会がさらに広がります。

- 脅威(Threats): Quantinuumの脅威は、競合の技術開発と親会社の意向です。競合としては、同じトラップドイオン方式のIonQや、超伝導方式のIBM・Google、そして他方式のPsiQuantumやXanaduなど多数のプレイヤーが存在します。もしこれらの企業がQuantinuumより速く技術的ブレークスルーを達成すれば、Quantinuumの優位性は相対化します。特にIonQは既に上場して資金調達も行いやすい状況であり、Quantinuumとの競争が激化するでしょう。また、Quantinuumの親会社Honeywellは総合産業企業であり、量子コンピュータ事業の将来性に疑問が生じた場合、出資を縮小したり事業を売却したりする可能性もあります。親会社の経営判断に左右される点は、独立系の企業にはないリスクです。さらに、Quantinuumが上場しない限り、市場から資金を得られないため、競合が巨額の資金を調達して技術開発を加速すれば追随が難しくなる懸念もあります。最後に、量子コンピュータの実用化が遅れれば、Honeywell内部での優先度が下がり開発投資が削減されるリスクもあります。このように、Quantinuumは技術力こそ高いものの、外部環境や親会社の意向によっては将来の成長が制約される可能性があります。

以上、主要な量子コンピュータ関連企業のSWOT分析を行いました。それぞれの企業が抱える強み・弱み、そして取り得る機会・脅威を整理することで、投資判断の材料とすることができます。次章では、これら企業の株価予測を試みます。ただし量子コンピュータ産業は将来性こそ大きいものの不確実性も高いため、株価予測はあくまで参考程度に捉えてください。

量子コンピュータ銘柄の株価予測(グラフ付き)

量子コンピュータ関連銘柄の株価予測は非常に困難です。なぜなら、これら企業の業績や市場環境は将来の技術進展に大きく左右されるためです。しかし、市場予測や分析家の見方を参考にすることで、ある程度の展望を立てることは可能です。以下では、主要な量子コンピュータ銘柄について、中長期的な株価動向の予測を試みます。

まず、量子コンピュータ市場全体の成長が株価に与える影響を考えます。市場規模は年平均30%以上という高成長が予測されており、関連企業の売上も今後数年で拡大する見込みです。一般に、成長産業の企業では業績成長に合わせて株価も上昇する傾向があります。したがって、中長期的には量子コンピュータ銘柄全体で株価上昇のポテンシャルがあると考えられます。特に技術リーダーとなり得る企業や、収益化に成功した企業は高い評価を受ける可能性があります。

一方で、短期的な株価は投資家の期待や市場のムードに左右されやすく、大きな変動も予想されます。実際、2023年から2025年にかけてIonQやRigetti、D-Waveといったスタートアップ系銘柄は、量子コンピュータへの期待感から株価が急騰した後、業績や技術ニュースによって下落するなどボラティリティ(変動)が非常に高い状況でした。このように、量子コンピュータ銘柄は高リスク・高ボラティリティの投資対象であり、短期的な株価予測は極めて難しいのが実情です。

それでは、個別銘柄ごとに見てみましょう。

- IBM(NYSE: IBM): IBMは安定成長企業であり、量子コンピューティング分野でのリーダーシップから中長期的な成長が期待できます。ただしIBMの株価は量子コンピュータ事業の動向だけではなく、他の主要事業(クラウド、ソフトウェア、コンサルティングなど)の業績にも大きく影響されます。量子コンピュータ市場が拡大しIBMがその恩恵を十分に享受できれば、現在の株価水準(2025年時点で約150ドル)から中長期的に上昇基調をたどる可能性があります。ただし、IBMは既に成熟企業であり高成長株ではないため、株価も安定した上昇傾向に留まるでしょう。分析家の予想では、IBMの株価は今後数年で緩やかな上昇が見込まれるものの、急騰するという見方はされていません。総じて、IBMは安定志向の投資家に適した銘柄であり、量子コンピュータ産業の成長を緩やかに反映した株価推移が予想されます。

- Google(Alphabet, NASDAQ: GOOGL): Googleは量子コンピュータ分野で技術リードを競う一方、主要収益源は広告・クラウド事業です。したがって、Googleの株価は量子コンピュータの動向よりも全体のIT業界の景気や自社の業績に大きく左右されます。量子コンピュータ事業が将来的に成功しても、Alphabet全体の業績に与えるインパクトは段階的であり、株価への即時的な影響は限定的と考えられます。もっとも、量子コンピュータで画期的な成果を上げた場合(例えば実用的な量子優位性の達成など)は投資家の期待が高まり、短期的に株価にプレミアムが付く可能性もあります。中長期的には、Googleは安定成長企業としてゆるやかな株価上昇が見込まれますが、量子コンピュータが主要な株価推進要因になるまでには時間がかかるでしょう。総じて、Googleはリスク分散の観点から量子コンピュータ投資に組み入れるのに適した銘柄であり、自社の他事業で得た利益を量子コンピュータ開発に回せる強みから長期的な成長性も期待できます。

- Microsoft(NASDAQ: MSFT): Microsoftの株価は近年、AIやクラウド事業の好調に支えられて上昇傾向にあります。量子コンピュータ事業はまだ株価に直結したニュースとはなっていませんが、将来的に量子コンピュータが実用化されAzureで提供されれば、クラウド事業の競争力向上に繋がり株価に好影響を与えるでしょう。特に、Microsoftが量子コンピュータ時代のプラットフォームを築ければ、大きな評価を受ける可能性があります。しかし、これは将来の不確実な出来事であり、短期的な株価予測には含めにくい部分です。現状では、Microsoftの株価は主要事業の業績や市場全体の動向に左右されるため、緩やかな上昇基調が続くと予想されます。量子コンピュータ関連ニュース(例えば技術ブレークスルーや提携発表など)が出れば一時的に注目されるかもしれませんが、それ以上のインパクトは限定的でしょう。総じて、Microsoftは安定成長株として量子コンピュータ分野にも関与する銘柄であり、中長期的にはその多角化戦略によって株価も安定的に上昇すると期待できます。

- IonQ(NYSE: IONQ): IonQは量子コンピュータスタートアップの中でも比較的堅調に成長している企業ですが、株価は変動が激しいです。2023年には上場後の反落局面もありましたが、2024~2025年にかけて業績好調や技術発表により株価が上昇基調をたどりました。市場予測では、IonQの売上高は今後数年で年率80%以上の高成長が見込まれており、それに伴い株価も上昇ポテンシャルがあります。ただし、依然として赤字が続く中で資金調達が必要なため、株式増資による希薄化や市場ムードの変化で株価が急落するリスクもあります。分析家の予想目標株価は幅広いものの、一部では2025年末~2026年にかけて現在比で数倍の株価を見込む声もあります。一方で、悲観的な見方では技術開発の遅れや競合優位により株価が低迷する可能性も指摘されています。総じて、IonQは高リスク・高リターンの銘柄であり、中長期的に技術的成功を収めれば大きな上昇が期待できる一方、不測の事態が起きれば大幅下落もあり得るでしょう。投資家は短期的な株価変動に振り回されない覚悟が必要です。

- Rigetti Computing(NASDAQ: RGTI): Rigettiの株価は上場後、経営不安や技術遅れの報道で大きく下落しましたが、2025年に入ってから大幅な反発を見せました。年初来で株価が2倍以上に上昇し、一時は上場以来の高値圏まで駆け上がりました。これは投資家の関心回復と、大手との提携ニュースなどによるものです。しかし、Rigettiの株価は依然として非常に不安定であり、ニュースに左右されて急騰急落する傾向があります。中長期的には、Rigettiが技術開発を遂げて黒字化に近づけば株価も底堅く上昇する可能性があります。逆に、資金繰りが悪化して追加増資や再編が発表されれば株価は下落するでしょう。分析家の予測としては、Rigettiは高リスクながらもバリュー投資の観点から見れば将来大きな成長が期待できる銘柄とする意見もあります。一方で、競争環境の厳しさから事業継続に不透明感が残るとの見方もあります。総じて、Rigettiは投機的な銘柄であり、株価予測は極めて困難です。投資家は自身のリスク許容度を見極め、長期視点で臨むことが重要です。

- D-Wave Quantum(NYSE: QBTS): D-Waveの株価も2023年まで低迷していましたが、2025年には年初来3倍以上の急騰を見せています。これは量子アニーリングの実用化ニュースや、市場全体の量子コンピュータ関連株への買いが追い風となったためです。しかし、D-Waveの株価も変動が大きく、短期的な上昇後に調整局面に入る可能性があります。中長期的には、D-Waveが量子アニーリングの利点を活かして収益源を広げられれば、株価も安定的に上昇するでしょう。しかし、汎用量子コンピュータの台頭で需要が縮小すれば、株価は下落圧力を受けます。分析家の意見としては、D-Waveはニッチ市場での成功次第で大きな成長が可能とする楽観論と、技術路線の制約から将来性が限定的だとする慎重論が混在しています。総じて、D-Waveは高リスクで投機性の高い銘柄であり、株価予測は非常に難しい状況です。投資家は量子アニーリング技術の将来性をよく理解し、自己責任で判断する必要があります。

- Quantinuum(未上場): Quantinuumは現在未上場のため、株価予測は直接的には議論できません。ただし、HoneywellがQuantinuumの株式を保有しており、将来的にQuantinuumが株式公開すれば投資機会が生まれる可能性があります。Quantinuumは企業価値100億ドル規模と評価されていますが、これはまだ予備的なものであり、上場時には市場の反応次第で評価が変動するでしょう。技術力が高いことから上場時には注目を集め高評価で売買される可能性がありますが、同時に期待とのギャップから株価変動も大きくなるでしょう。Quantinuumに関しては、今後の上場情報や事業発展を注視する必要があります。

以上のように、量子コンピュータ関連銘柄の株価予測は各社の技術・業績の進展次第で大きく異なるため、一概には言えません。しかし共通して言えるのは、これらの銘柄は短期的なボラティリティが高く、中長期的な視点が重要だということです。投資家はニュースや株価の一時的な動きに振り回されるのではなく、企業の本質的な価値や将来の成長性に着目することが大切です。次章では、そのような長期視点で量子コンピュータ銘柄に投資する際の戦略について、投資の神様ウォーレン・バフェットの言葉を交えながら考えてみます。

量子コンピュータ銘柄への投資戦略とバフェット流指針

量子コンピュータ銘柄への投資は、高いリターンの可能性と大きなリスクが伴う挑戦的なものです。そのような中で、長期的に成功するためには堅実な投資哲学に立ち返ることが重要です。ここでは、世界的投資家ウォーレン・バフェットの名言や投資指針を参考に、量子コンピュータ銘柄への投資戦略を考えてみます。

バフェットは「投資はシンプルだが、容易ではない。鍵となるのは忍耐と規律だ」と述べています。量子コンピュータ産業のように将来性が大きい一方で不透明な分野では、この忍耐と規律が特に重要になります。短期的な株価変動や世間のブームに振り回されるのではなく、自らの投資基準に従って冷静に判断することが求められます。

まず、バフェットの有名な言葉である「他人が恐れるときには貪欲に、他人が貪欲なときには恐れよ」があります。これは、市場が過熱気味のときには慎重になり、逆に悲観的なときには大胆に投資するという逆張りの姿勢を示しています。量子コンピュータ関連株はブームが起きやすく、一時的に株価が急騰することもあります。その際、周囲の熱狂に乗っかって高値で買い込むのは危険です。かえって、マーケットが冷静になり株価が割安になったときに注目する方が賢明でしょう。バフェットは「株式市場はせっかちな人から忍耐強い人へ富を移す場所だ」とも言いました。量子コンピュータ銘柄も例外ではなく、短期的な急騰に動揺して売買するより、長期的に見て成長する企業を見極めてじっくり保有することで、富を増やすことができます。

次に、バフェットの投資哲学の柱である「自分次第で理解できる範囲(コンペテンスの円)」についてです。バフェットは「自分の知識と経験の範囲内で投資せよ。その範囲を広げることはできるが、決してその範囲を越えて投資してはならない」と述べています。量子コンピュータは高度な科学技術が絡む分野であり、一般投資家にとって理解が難しい部分も多いでしょう。したがって、まずは量子コンピュータの基本原理や各社の技術の違い、市場の将来性などをしっかり学ぶことが重要です。自分で十分に理解できない企業に資金を投じるのは危険です。バフェットは「知らないものに投資するな」とも言いました。量子コンピュータ銘柄に投資する場合も、自らが理解できる企業や技術に絞り込み、その上で投資判断を下すことが大切です。

また、バフェットは「本当の投資家は変動を歓迎する」と述べています。株価の上下動を脅威ではなく機会と捉える姿勢です。量子コンピュータ銘柄は変動率が高いため、一時的に大きな下落が起こることもあります。しかし、それが企業の本質的な価値を反映したものでない場合、下落局面は割安で買い増す機会となり得ます。バフェット流に言えば、「市場の変動を敵ではなく味方と見なせ。愚行に巻き込まれるのではなく、それを利用して利益を得よ」のです。ただしこれは、企業の価値を正しく見極めている場合にのみ通用します。したがって、投資前に各社の財務状況や技術力、競争環境を十分に調べ、その企業の内的価値を評価しておくことが重要です。

バフェットの投資戦略では、安全余裕(マージン・オブ・セーフティ)も重視されます。株価がその企業の真の価値より十分割安なときに買うことで、不測の事態が起きても損失を抑えられるという考え方です。量子コンピュータ銘柄は将来性が大きいがゆえに、市場が楽観的になると株価が実績を大きく上回る水準になることがあります。その場合、安全余裕がなくなってしまいリスクが高まります。投資家は甘い期待に振り回されすぎないよう注意し、株価が合理的な範囲に収まっているときに投資することが望ましいでしょう。バフェットは「値段はあなたが払うもの、価値はあなたが得るものだ」とも言いました。高値で買っても高い価値が得られるわけではないという教えです。量子コンピュータ銘柄でも、熱狂的なブームの最中に高値買いしてしまうと、期待に反した場合の損失は大きくなります。したがって、冷静に企業の価値を見極め、安全余裕をもって投資することが大切です。

さらに、バフェットは長期保有を重視します。「あなたが10年間その株を保有する気がないなら、10分間でも保有してはいけない」という彼の言葉は有名です。量子コンピュータ銘柄も、短期的な売買で利益を狙うより、中長期的な成長を見据えて保有する方が適切でしょう。技術開発や市場形成には時間がかかる分野であり、短期的な業績変動に振り回される必要はありません。バフェットは「私たちが好む保有期間は永久である」とも述べています。もちろん、企業の業績や競争環境が大きく悪化した場合は売却も検討すべきですが、基本的には優れた企業を長期間保有することで大きな成果を上げられるというバフェット流の考え方は、量子コンピュータ投資にも通じるでしょう。

最後に、バフェットは感情的な判断を避けることを強調します。「投資において感情よりも理性を重んじよ」と彼は言いました。量子コンピュータ関連株はメディアでも注目されやすく、ブームやパニックが起きやすい分野です。そのため、投資家は自分の感情に左右されず、計画的な戦略に沿って行動することが重要です。バフェットは「投資はヒット率を高めるゲームではなく、正解したときに十分稼げるようにするゲームだ」とも述べています。つまり、何度も小さな勝ちを積み重ねるのではなく、確信の持てる機会に集中投資して大きく稼ぐという戦略です。量子コンピュータ銘柄も将来性が大きい反面、成功する企業と失敗する企業が分かれるでしょう。投資家は有望と思える企業には十分な資金を割いて長期保有し、見極めがつかない企業には手を出さないか、小額でリスクを抑えるのが賢明でしょう。

以上のように、バフェットの投資指針を量子コンピュータ銘柄への投資に当てはめてみました。簡単にまとめると、理解できる企業に絞る、安全余裕をもって買う、短期変動に振り回されない、長期的視点で保有する、という点が重要です。量子コンピュータ産業はまさに「他人が恐れる」分野でもありますが、同時に「他人が貪欲になりすぎる」分野でもあります。バフェットの言葉にならい、冷静な判断と忍耐で臨むことで、この新興産業の成長を投資で捉えるチャンスを逃さないようにしましょう。

結論:量子コンピュータ投資への展望

量子コンピュータ銘柄は、将来の計算技術革命を担う有望分野である一方、高い不確実性を伴う投資対象です。本レポートでは、量子コンピュータ産業の現状と将来性、主要企業の投資期待度、SWOT分析、株価予測、そしてバフェット流の投資戦略について詳しく調査・分析しました。

量子コンピュータ市場は今後急速に拡大する見通しであり、IBMやGoogle、MicrosoftといったビッグテックからIonQやRigetti、D-Waveといったスタートアップまで、多様なプレイヤーが技術開発と市場獲得を競っています。それぞれの企業には強みと弱みがあり、投資家は自らのリスク許容度や投資哲学に合わせて銘柄を選択する必要があります。

量子コンピュータ銘柄への投資で成功するには、短期的な株価変動に振り回されるのではなく中長期的な視野を持つことが重要です。バフェットの言葉にならい、「他人が恐れるときには貪欲に、他人が貪欲なときには恐れよ」という姿勢で、市場の機会を捉えることが大切です。また、投資対象となる企業の技術・事業内容を十分に理解し、その内的価値に照らして合理的な判断を下すことが求められます。

量子コンピュータ産業はまだ黎明期であり、技術的ブレークスルーや市場の成熟には時間がかかるかもしれません。しかし、その成功時にもたらされるインパクトは計り知れず、投資の面でも大きなリターンを生む可能性があります。投資家は慎重かつ大胆に、量子コンピュータ銘柄へのアプローチを検討することができるでしょう。慎重さとは、不確実性を見極めリスク管理を怠らないこと、大胆さとは、将来の大きな可能性を見逃さずチャンスを捉えることです。

最後に、バフェットの言葉で締めくくります。「投資は、次のコマを読むことではなく、次のページを読むことだ」と彼は述べています。量子コンピュータ銘柄の投資も、短期的なニュース(次のコマ)ではなく、中長期的な展望(次のページ)に目を向けることで、真の価値を見極めることができるでしょう。量子コンピュータの時代が本格化する頃、今の我々の投資判断がどう映るのか。その未来を見据えつつ、着実に知識を蓄積し戦略を磨いていきましょう。

よろしければTwitterフォローしてください。