SoFi(SOFI)株価の将来性は?最新決算とRobinhoodとの比較で徹底分析

フィンテック業界の寵児として注目を集めるSoFi Technologies (NASDAQ: SOFI)。デジタル金融サービスの「ワンストップショップ」を目指し、驚異的なスピードで成長を続けています。2025年に入ってもその勢いは衰えず、7四半期連続での黒字達成など、投資家の期待を高めるニュースが続いています。しかし、その一方で高いバリュエーションや激化する競争環境など、リスク要因も指摘されています。

本記事では、SoFiのビジネスモデル、最新の財務状況、そして将来の成長戦略を深く掘り下げます。また、同じくフィンテック業界で存在感を放つRobinhood (NASDAQ: HOOD) との比較を通じて、SoFiの独自の強みと課題を浮き彫りにし、今後の株価上昇の可能性について多角的に分析します。

1. SoFiの概要と独自のビジネスモデル

SoFiは、もともと学生ローンの借り換えからスタートしましたが、現在では個人ローン、住宅ローン、投資、銀行サービス、クレジットカード、保険までを網羅する総合的な金融プラットフォームへと進化しました。その中核戦略は「Financial Services Productivity Loop(金融サービスの生産性ループ)」と呼ばれるもので、顧客との関係を深めることで持続的な競争優位性を築くことを目指しています。

SoFiの事業は、主に3つのセグメントで構成されています。

- 貸付(Lending): SoFiの最大の収益源であり、個人ローン、学生ローン、住宅ローンを提供しています。純金利収入やローンの証券化・売却によって収益を上げています。2023年時点でも最大の収益源であり、その重要性は変わりません。

- テクノロジープラットフォーム(Technology Platform): 買収したGalileoとTechnisysを基盤とするB2B事業です。他の金融機関や非金融企業に対し、決済、カード発行、デジタルバンキングの基盤となるAPIやクラウドネイティブなプラットフォームを提供しています。このセグメントは、SoFiの事業を多角化し、安定した収益をもたらす重要な柱です。

- 金融サービス(Financial Services): SoFi Money(当座・普通預金)、SoFi Invest(投資)、SoFi Credit Cardなど、日常的に利用されるサービス群です。これらの商品は顧客との接点を増やし、貸付事業へのクロスセルを促進する「ループ」の起点となります。

この3つのセグメントが相互に連携することで、SoFiは顧客をプラットフォームに引き込み、多様な商品を提供して顧客生涯価値(LTV)を最大化するエコシステムを構築しています。

2. 驚異的な成長を示す最新の財務状況(2025年第2四半期)

2025年7月29日に発表された第2四半期決算は、SoFiの力強い成長モメンタムを改めて証明する内容でした。主要な財務指標は市場の予想を上回り、同社が持続的な成長軌道に乗っていることを示唆しています。

主要な財務ハイライト

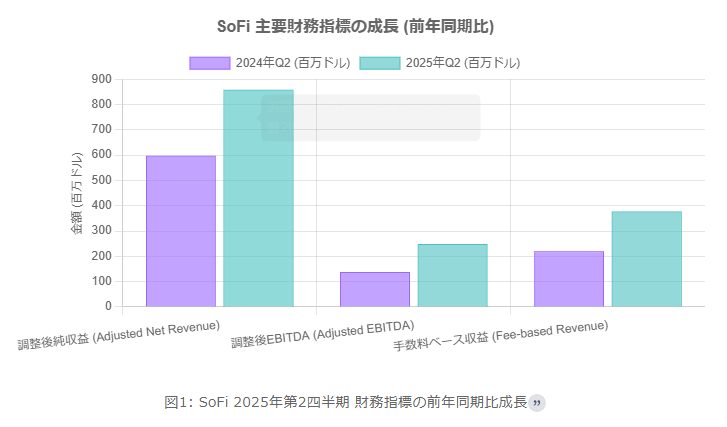

- 調整後純収益: 前年同期比44%増の8億5,820万ドルと、過去最高を記録しました。

- GAAP純利益: 9,730万ドルに達し、7四半期連続の黒字を達成。収益性の確立を印象付けました。

- 調整後EBITDA: 前年同期比81%増の2億4,910万ドルと大幅に増加し、マージンは29%に達しました。

- 手数料ベース収益: 前年同期比72%増の3億7,750万ドルとなり、貸付事業への依存を低減し、収益源の多角化が進んでいることを示しています。

- 会員数・商品数: 会員数は1,170万人(前年同期比34%増)、商品数は1,710万件(同34%増)と、顧客基盤も順調に拡大しています。

これらの力強い結果を受け、SoFiは2025年通期の業績見通しを上方修正しており、経営陣の自信の表れと言えます。

3. SoFiの成長戦略と将来性

SoFiの将来性を評価する上で、同社が推進する多角的な成長戦略を理解することが不可欠です。

① 収益源の多角化と「キャピタルライト」モデルへの転換

SoFiは、従来の貸付中心のビジネスから、金融サービスおよびテクノロジープラットフォームからの手数料収入を重視する「キャピタルライト」なモデルへと戦略的にシフトしています。2025年第2四半期には、非貸付セグメント(金融サービスとテクノロジープラットフォーム)の収益が全体の55%を占めるまでになり、前年同期比で74%という驚異的な成長を遂げました。この戦略は、金利変動や景気後退のリスクを低減し、より安定した収益構造を築く上で極めて重要です。

② AIとブロックチェーンによるイノベーション

SoFiは、最先端技術への投資を積極的に行っています。最近では、AIを活用して個人のキャッシュフロー最適化を支援する「Cash Coach」機能を発表しました。また、ブロックチェーン技術を活用した国際送金サービスの開始や、暗号資産投資への再参入も計画しており、1.8兆ドル規模の国際送金市場へのアクセスなど、新たな成長機会を狙っています。

③ テクノロジープラットフォーム(Galileo)の拡大

B2B事業であるテクノロジープラットフォームは、SoFiの隠れた強みです。2025年第2四半期のセグメント収益は前年同期比15%増の1億980万ドルと着実な成長を見せており、貢献利益率も30%と高収益です。金融機関以外にも顧客ベースを拡大しており、長期的かつ安定的な収益源としての役割が期待されます。

4. 競合分析:Robinhood (HOOD) との比較

SoFiの立ち位置をより明確にするため、同じくミレニアル世代やZ世代に人気のフィンテック企業、Robinhoodと比較してみましょう。両社は似ているようで、そのビジネスモデルと戦略は大きく異なります。

ビジネスモデルの違い

SoFiが銀行免許を保有し、貸付から資産運用までを一気通貫で提供する「デジタル銀行」を目指すのに対し、Robinhoodは手数料無料の株式・暗号資産取引を軸とする「証券ブローカー」です。SoFiは銀行であるため、Robinhoodが提供できないサービスを提供できます。Robinhoodの主な収益源は、顧客の注文をマーケットメーカーに回送する見返りに手数料を得る「PFOF(Payment for Order Flow)」や、オプション・暗号資産の取引手数料であり、市場の取引量に大きく依存します。一方、SoFiの収益は純金利収入と多角的な手数料収入のバランスが取れています。

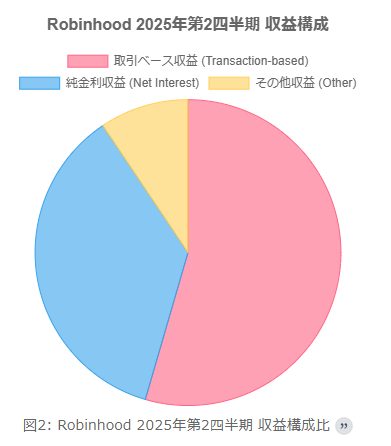

上のグラフが示すように、Robinhoodの収益は取引ベースの収益(オプション、暗号資産、株式)に大きく依存しています。2025年第2四半期では、総収益9億8,900万ドルのうち、取引ベース収益が5億3,900万ドル(約54.5%)を占めています。これは市場のボラティリティに左右されやすい不安定な収益構造と言えます。

2025年第2四半期 財務比較

両社の最新決算を比較すると、興味深い違いが見えてきます。

| 指標 | SoFi Technologies (SOFI) | Robinhood Markets (HOOD) |

|---|---|---|

| 総収益 | 8億5,490万ドル (GAAP) | 9億8,900万ドル |

| 純利益 | 9,730万ドル | 3億8,600万ドル |

| 主要な収益源 | 貸付(純金利収益)、テクノロジー、金融サービス手数料 | 取引ベース収益(オプション、暗号資産)、純金利収益 |

| 銀行免許 | 保有 | 非保有(提携銀行経由) |

表1: SoFi vs Robinhood 2025年第2四半期 財務スナップショット

2025年第2四半期単体では、Robinhoodが収益・利益ともにSoFiを上回っています。これは暗号資産市場の活況などが追い風となり、取引ベースの収益が大幅に増加したためです。しかし、SoFiのビジネスモデルはより多角的で景気変動への耐性が高いと考えられます。アナリストの一部は、Robinhoodの最近の成長はトークン化投資への誇大広告に牽引された面があるとし、より安定したSoFiを高く評価しています。

5. 投資家が考慮すべきリスク要因

SoFiの成長ストーリーは魅力的ですが、投資家は以下のリスクを慎重に評価する必要があります。

- 高いバリュエーション: 2025年7月時点で、SoFiの予想株価収益率(Forward P/E)は53.41倍と、フィンテック業界の平均である22.08倍を大幅に上回っています。これは市場が高い成長をすでに織り込んでいることを意味し、少しでも成長が鈍化すれば株価が大きく調整される可能性があります。

- 激しい競争環境: フィンテック業界は、Affirm、Upstart、Chimeといった既存の競合に加え、伝統的な金融機関もデジタル化を推進しており、競争は非常に激しいです。

- 景気変動への感応度: 収益の多角化は進んでいるものの、依然として貸付事業は大きな柱です。景気後退による失業率の上昇や延滞率の増加は、SoFiの業績に直接的な打撃を与える可能性があります。ただし、AIを活用した与信モデルにより個人ローンの償却率を2.83%に低減させるなど、リスク管理の高度化も進んでいます。

- 規制リスク: 銀行持株会社として、SoFiは厳しい規制の対象となります。過去には、学生ローン返済猶予を巡って米国政府を提訴し、ネガティブな評判を招いたこともありました。今後の規制強化や政策変更が事業に影響を与える可能性があります。

6. 結論:SoFiの株価は上昇するか?

SoFiの将来性を総合的に判断すると、長期的な成長ポテンシャルは非常に高いと言えるでしょう。

強気(Bull)のシナリオ: 「金融サービスの生産性ループ」という明確な戦略の下、会員数とクロスセル率を着実に伸ばし、収益を拡大させていく。手数料ベースの収益比率を高めることで収益の安定性を増し、AIやブロックチェーンなどの新技術で新たな市場を開拓する。結果として、現在の高いバリュエーションを正当化する成長を達成し、株価は上昇を続ける。

弱気(Bear)のシナリオ: 景気後退により貸倒損失が想定以上に増加し、貸付事業が失速する。激化する競争の中で顧客獲得コストが上昇し、利益率が圧迫される。市場の期待に応える成長を維持できず、高いバリュエーションが重荷となって株価は下落する。

結論として、SoFiは単なるオンライン貸付業者から、多角的で強固なエコシステムを持つデジタル金融プラットフォームへと見事に変貌を遂げました。Robinhoodとの比較では、市場環境に左右されやすい取引依存モデルとは対照的に、SoFiの多角化された安定的な収益モデルの優位性が際立ちます。

確かに、高いバリュエーションは短期的なボラティリティのリスクをはらんでいます。しかし、同社が示す一貫した成長、収益性の確立、そして明確な長期戦略は、そのリスクを補って余りある魅力を持っています。高いリスク許容度を持ち、3〜5年の長期的な視点で投資できるのであれば、SoFiは非常に魅力的な投資対象であり、今後の株価上昇も十分に期待できると考えられます。

参考資料

[1]SoFi Stock: Balancing High Growth with Stretched …https://www.ainvest.com/news/sofi-stock-balancing-high-growth-stretched-valuations-competitive-fintech-landscape-2507/[2]HOOD vs. SOFI — Stock Comparison Toolhttps://portfolioslab.com/tools/stock-comparison/HOOD/SOFI[3]SoFi: Full-Stack Fintech – by App Economy Insightshttps://www.appeconomyinsights.com/p/sofi-full-stack-fintech[4]SoFi – Wikipediahttps://en.wikipedia.org/wiki/SoFi[5]Business Model Canvas – SoFihttps://lumosbusiness.com/business-model-canvas-sofi-social-finance/[6]SoFi’s business model explained : r/sofistock – Reddithttps://www.reddit.com/r/sofistock/comments/zontux/sofis_business_model_explained/[7]SoFi’s Growth vs. Block’s Scale – Nasdaqhttps://www.nasdaq.com/articles/sofis-growth-vs-blocks-scale[8]SoFi Reports Second Quarter 2025, Accelerates Net Revenue …https://investors.sofi.com/news/news-details/2025/SoFi-Reports-Second-Quarter-2025-Accelerates-Net-Revenue-Growth-to-Record-855-Million-Record-Member-and-Product-Growth-and-Net-Income-of-97-Million/default.aspx[9]The Untold Story Of SoFi’s Rise – Seeking Alphahttps://seekingalpha.com/article/4811102-the-untold-story-of-sofis-rise[10]SOFI Stock Quote Price and Forecasthttps://www.cnn.com/markets/stocks/SOFI[11]Analysis of SoFi Technologies’ (SOFI) Stock: The Amazing 132 …https://tickeron.com/blogs/analysis-of-sofi-technologies-sofi-stock-the-amazing-132-increase-that-hit-3-year-highs-11354/[12]Robinhood vs. SoFi: Panic or Opportunity?https://www.etoro.com/news-and-analysis/in-depth-analysis/robinhood-vs-sofi-panic-or-opportunity/[13]Compare Robinhood vs SoFi Invest for fees, safety and morehttps://brokerchooser.com/compare/robinhood-vs-sofi-invest[14]Robinhood Markets Revenue 2020-2025 | HOOD – Macrotrendshttps://www.macrotrends.net/stocks/charts/HOOD/robinhood-markets/revenue[15]How Does Robinhood Make Money? – Business Model Analysthttps://businessmodelanalyst.com/how-does-robinhood-make-money/?srsltid=AfmBOor4YSIRiZ9gFe4oop_7ojuqG8s9_VSl8nqDp5M9ot0zZtS0umN-[16]SOFI SoFi Technologies, Inc. Earnings Date & History – Seeking Alphahttps://seekingalpha.com/symbol/SOFI/earnings[17]Better Growth Stock: SoFi Technologies vs. Robinhood …https://www.webull.com/news/13169942921831424[18]Sofi Competitor Analysishttps://thestrategystory.com/blog/sofi-competitor-analysis/[19]Regulatory Scrutiny And Cyber Risks Will Stall Digital Expansionhttps://simplywall.st/community/narratives/us/diversified-financials/nasdaq-sofi/sofi-technologies/lkkytwb5-regulatory-scrutiny-and-cyber-risks-will-stall-digital-expansion[20]SoFi vs Robinhood : r/sofihttps://www.reddit.com/r/sofi/comments/1dwhuwi/sofi_vs_robinhood/[21]sofi-20241231 – SEC.govhttps://www.sec.gov/Archives/edgar/data/1818874/000181887425000016/sofi-20241231.htm[22]Better Fintech Stock: Robinhood vs. SoFi Technologieshttps://www.nasdaq.com/articles/better-fintech-stock-robinhood-vs-sofi-technologies[23]SoFi Technologies (SOFI) | Regulatory Risk Audit Case Studyhttps://theiarisk.com/insights/sofi-technologies/[24]SoFi Technologies’ Strategic Rebound and AI-Driven …https://www.ainvest.com/news/sofi-technologies-strategic-rebound-ai-driven-lending-model-signal-undervalued-growth-potential-2509/

よろしければTwitterフォローしてください。