JMIA株は買いか?バフェットならどうする?「アフリカのアマゾン」の未来を徹底分析!

1. 「アフリカのアマゾン」JMIAとは?株価の乱高下と投資家の期待

JMIAが「アフリカのアマゾン」と呼ばれるのは、同社が未開拓のアフリカ市場において先駆的にECエコシステムを構築してきたことによります。アマゾンが北米や欧州でECの標準を築いたように、JMIAはアフリカでオンラインショッピングの普及を牽引してきた存在です。特に、アフリカではインフラ整備やデジタル化の遅れからECの発展が遅れていましたが、JMIAは自社で物流網や決済手段を整え、「買える」「届く」「支払える」環境を整備しました。この取り組みにより、同社はアフリカ各地で市場創造を果たし、アフリカ初の大型ECプラットフォームとして台頭しました。

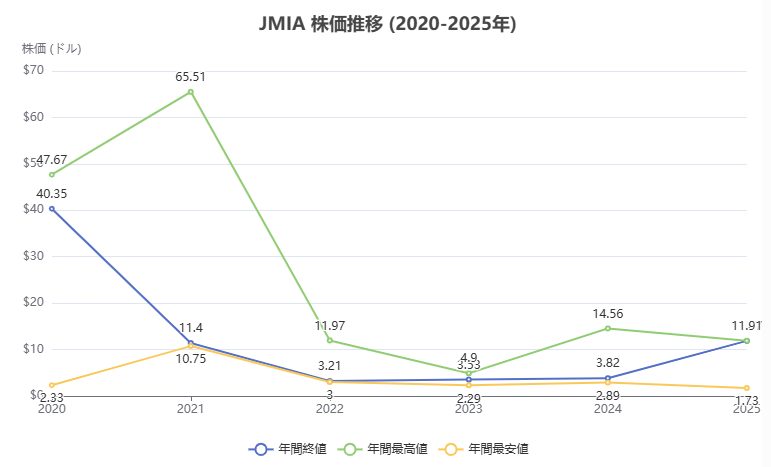

しかし、その道のりは平坦ではなく、株価は投資家の期待と失望を映す鏡のように、激しい乱高下を繰り返してきました。以下のグラフは、そのドラマチックな株価の歴史を物語っています。

2019年4月のNYSE上場後、株価は2020年から2021年初頭にかけて急騰。コロナ禍での巣ごもり需要と「アフリカのアマゾン」という夢のあるストーリーに、世界中の投資家が熱狂しました。2021年2月には株価が史上最高値の65ドル超に達し、まさに飛ぶ鳥を落とす勢いでした。しかし、夢の後には厳しい現実が待っていました。期待されたほどの成長が見られず、赤字が続く財務状況が明らかになると、株価は一転して暴落。2022年末にはわずか3ドル台まで下落し、ピーク時から9割以上も価値を失うという悪夢のような事態に陥りました。

2023年も低空飛行が続きましたが、2024年後半から風向きが変わり始めます。経営陣が「成長よりも利益」を掲げ、徹底したコスト削減と事業の選択と集中を進めた結果、業績に改善の兆しが見え始めたのです。さらに2025年6月には大手通信事業者Axian Telecomからの資金調達も発表され、市場の信頼を回復。株価は再び上昇気流に乗り、2025年9月現在、約11~12ドルまで回復しています。この水準は、過去の最高値には遠く及ばないものの、どん底だった2ドル台からは5倍近く上昇したことになります。

テクニカル分析の観点からは、短期的なレジスタンスライン(上値抵抗線)として、直近高値である12ドル台が意識されます。ここを明確に突破できれば、2024年の高値である14.50ドル付近が次の重要なターゲットとして視野に入ってきます。このジェットコースターのような株価の動きこそが、JMIAが秘める巨大なポテンシャルと、それがゆえの危うさの両方を象徴しているのです。

2. JMIAの将来性:巨大市場アフリカと成長戦略

JMIAの未来を語る上で欠かせないのが、その舞台であるアフリカ大陸の圧倒的な成長ポテンシャルです。アフリカのEC市場は今後も世界的に突出した成長率で拡大すると予想されています。国際取引管理庁(ITA)によれば、アフリカのECユーザー数は2025年までに5億人を超える見込みであり、これは過去数年間で年平均17%の成長を示した結果です。また、別の調査では2030年までにアフリカのEC市場規模は約853億ドルに達するとの予測もあります。これは現在の市場規模から年率20%以上の成長を続けることを意味し、アフリカは世界で最も成長率の高いEC市場の一つとなる見込みです。

この高成長の背景には、インターネットとスマートフォンの普及、経済成長に伴う中間層の拡大、そしてモバイルマネーの普及などインフラ整備の進展という、不可逆的な三つの大きな波があります。JMIAは、この巨大な波の最前線でサーフィンをする、最も有利なポジションにいると言えるでしょう。

この巨大なチャンスを掴むため、JMIAは長期的な視点で黒字化と持続的成長を掲げています。その戦略の柱は明確です。まず黒字化戦略として、JMIAは2026年第4四半期までに税引前損益での黒字化、2027年には通年での黒字化を公式目標としています。そのために、不採算事業からの撤退や広告費の見直しといったコスト構造の徹底的な改善を進めています。これは、単に売上を追い求めるのではなく、一回一回の取引で確実に利益を出す「筋肉質な経営」への転換を意味します。

次に成長戦略として、ユーザーベースの拡大とサービス多角化を重視しています。中国発の格安プラットフォームに対抗するため、JMIAも低価格帯の商品を充実させ、価格に敏感な新たな顧客層を取り込もうとしています。さらに、EC事業で築いた顧客基盤と物流網を活かし、Jumia Food(フードデリバリー)やJumiaPay(決済サービス)といった多角的なサービスを展開。これにより、ユーザーをJMIAのエコシステムに深く取り込み、顧客一人当たりの生涯価値(LTV)を高める狙いです。

3. ビジネスモデルと3C分析:JMIAはどのように戦うのか?

JMIAのビジネスの核心は、アフリカというユニークな市場環境に適応するために進化した、統合されたエコシステムにあります。それは、商品を売買するECマーケットプレイス、商品を顧客に届けるJumia Logistics(自社物流網)、そして安全な取引を可能にするJumiaPay(デジタル決済サービス)という三つの柱で構成されています。

収益モデルも多角的です。プラットフォーム上で売買が成立した際に売り手から徴収する手数料(コミッション)を主軸に、売り手がJumiaの倉庫や配送サービスを利用する際のフルフィルメント収入、JumiaPayの決済手数料などの付加価値サービス収入、そしてプラットフォーム上での広告収入など、複数の収益源を確保しています。近年は自社で在庫を持つリスクを減らし、第三者が出品するマーケットプレイス型に注力することで、利益率の改善を図っています。

3C分析:JMIAはアフリカ市場をどう攻略するのか?

JMIAの戦略をより深く理解するために、ビジネス分析のフレームワークである3C分析(Company, Customer, Competitor)を用いて、その戦い方を解き明かしてみましょう。

- Company(自社): JMIAの最大の強みは、前述の「統合エコシステム」そのものです。インフラが未熟なアフリカで、自ら道を作り、荷物を運び、お金の流れを管理する。この「全部乗せ」戦略が、他社にはない強力な参入障壁、すなわち「経済的な堀」を築いています。10年以上にわたってアフリカ9カ国で事業を展開してきた先行者利益と、そこで培われたブランド認知度も、数字には表れない強力な資産です。

- Customer(顧客): JMIAがターゲットとするのは、爆発的に増加するアフリカの若年層と中間層です。彼らはスマートフォンを片手にデジタル世界に接続し、新しい消費体験に飢えています。銀行口座を持っていなくてもモバイルマネーで決済でき、これまで商品が届かなかった地方にもアクセスできる。JMIAは、これまでグローバル経済の恩恵を受けられなかった人々を「消費者」へと変える、社会的な役割も担っているのです。この巨大な未開拓市場こそ、JMIAの成長物語の主役と言えるでしょう。

- Competitor(競合): しかし、戦場は熾烈を極めます。近年、中国から黒船のようにやってきた超格安ECプラットフォームTemuやSheinは、驚異的な低価格を武器に市場を揺さぶっています。エジプト市場では、Amazonに買収されたSouq.comや中国のAlibabaが強力なライバルとして存在感を放っています。さらに、ナイジェリアのKongaのような地元の雄も、地域に根差した戦略でJMIAの行く手を阻みます。まさに四面楚歌の状態ですが、JMIAの武器は「パノアフリカ戦略」です。9カ国にまたがる広域ネットワークと、そこで蓄積されたデータは、一点突破型の競合にはないスケールメリットを生み出します。この戦いは、単なる価格競争ではありません。アフリカの複雑なラストワンマイルを制し、顧客の信頼を勝ち得た者が、真の王者となるのです。

4. SWOT分析:JMIAの強み・弱み・機会・脅威を丸裸に

企業の健康診断ともいえるSWOT分析を通じて、JMIAの現状を客観的に評価し、未来への航路を探ります。

- Strengths(強み): JMIAの最大の武器は、アフリカ大陸に深く根を張った独自の物流網「Jumia Logistics」です。これは単なる配送サービスではなく、アフリカのECにおける「血脈」そのもの。加えて、「Jumia」というブランド名は、10年以上の歳月をかけて築き上げた信頼の証です。そして、マーケットプレイスと決済を繋ぐ「JumiaPay」。この三つが絡み合ったエコシステムこそ、他社が容易に模倣できない強固な「堀」となっています。

- Weaknesses(弱み): アキレス腱は、言うまでもなく収益性です。創業以来続く赤字経営は、投資家の不安を煽る最大の要因。成長のための先行投資がかさみ、キャッシュを燃やし続ける構造は、いつまで続けられるのかという根本的な問いを突きつけます。また、9カ国にまたがる事業展開は、強みであると同時に、各国の異なる文化、法規制、経済状況に対応しなければならない複雑なオペレーションという弱みも内包しています。

- Opportunities(機会): 目の前には、「最後のフロンティア」とも言えるアフリカの巨大なEC市場が広がっています。年率17%で増加するオンラインユーザー、購買力を増す中間層、そしてスマートフォンの普及。これらすべてがJMIAにとって強力な追い風です。特にフィンテック分野への展開は大きな可能性を秘めています。JumiaPayがECの決済手段を超え、アフリカの金融インフラそのものになれた時、JMIAの企業価値は飛躍的に高まるでしょう。

- Threats(脅威): 脅威は内外に存在します。外的には、TemuやSheinといった価格破壊者の猛攻。彼らとの消耗戦は、JMIAの体力を確実に削っていきます。内的には、ナイジェリアのナイラ安に代表されるマクロ経済の不安定さ。為替の変動やインフレは、JMIAの業績を根底から揺るがしかねません。さらに、未整備なインフラや予期せぬ政府の規制変更も、常に付きまとうリスクです。

5. 財務状況とアナリスト評価:黒字化への道筋と市場の視線

財務パフォーマンスの推移:赤字からの脱却はいつか?

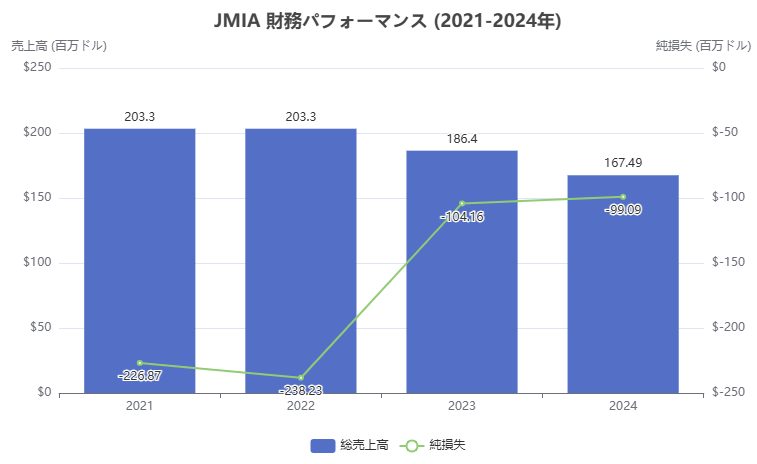

JMIAの財務状況は、まさに「産みの苦しみ」の真っ只中にあります。以下のグラフが示すように、売上成長が停滞し、長年赤字が続く厳しい状況です。

具体的には、売上高は2021年をピークに減少傾向にあり、2024年の売上高は1億6749万ドルと、前年から減少しました。これはアフリカ各国の通貨安や、利益率の低い事業からの撤退が影響しています。純利益に関しても、創業以来一度も黒字化を達成しておらず、2024年も9909万ドルの純損失を計上しています。しかし、注目すべきは損失額が前年の1億416万ドルから縮小している点です。これは、経営陣が進めるコスト削減策が着実に成果を上げている証拠と言えるでしょう。

最新決算とアナリスト評価:市場の期待は?

そんな中、JMIAの最新四半期(2025年第2四半期)決算は、市場にポジティブな驚きをもたらしました。同四半期の売上高は前年同期比で+25%の大幅増加を記録。これは、価格競争力のある商品を増やしたことで、注文数が前年比18%増加したことが主な要因です。さらに、営業損失も赤字幅が縮小し、キャッシュフローも改善。ついに黒字化への道筋が見えてきたと、多くの投資家が期待を寄せました。

この結果を受け、アナリストの評価も変化しつつあります。現在、JMIAに対する評価は「慎重ながらも、その潜在力に期待する」という見方が大勢です。複数のアナリストの目標株価を平均したコンセンサス目標株価は約11.25ドルと、現在の株価に近い水準です。しかし、中には最高で15ドルという強気な目標を設定するアナリストもいます。最近では、RBCキャピタルがJMIAのレーティングを「アウトパフォーム(買い推奨)」に引き上げるなど、ポジティブな動きも見られます。アナリストたちは、JMIAが掲げる黒字化目標を達成できるか、その実行力を固唾をのんで見守っている状況です。

6. 長期株価予想と「バフェットならどうする?」

5年後、10年後、30年後の株価を予想するための材料となる専門家の意見や市場のコンセンサス: JMIAの長期的な株価予想については、専門家の間でも意見が大きく分かれており、明確なコンセンサスは存在しません。5年後や10年後といった長期予測は不確実性が高すぎるため、アナリストも具体的な数字を出すことは稀です。しかし、いくつかのシナリオを考えることはできます。

まず、5年後(2030年前後)の楽観シナリオでは、JMIAが計画通りに黒字化を達成し、アフリカEC市場の成長の波に乗り続ける未来が描かれます。この場合、収益拡大に伴い、株価は現在の数倍に達していても不思議ではありません。ある専門家は「JMIAがアフリカのデジタル経済の覇者となれば、その価値は計り知れない」と、そのポテンシャルを高く評価しています。

一方で悲観シナリオでは、激化する競争に敗れ、黒字化を達成できないまま成長が鈍化する可能性も考慮しなければなりません。この場合、株価は現在の水準で伸び悩むか、再び下落トレンドに戻ることも考えられます。現在の市場コンセンサスが、1年後の目標株価を現行水準とほぼ同じ11.25ドルあたりに置いていることは、この不確実性を反映していると言えるでしょう。

さらに10年後、30年後という超長期の視点では、予測はもはや想像の域に入ります。しかし、もしJMIAがアフリカの生活に不可欠なプラットフォームとしての地位を確立できれば、その企業価値は現在とは比較にならないレベルに達している可能性があります。30年後のアフリカは人口も経済規模も現在の数倍に成長していると予測されており、その巨大市場の中心にJMIAがいれば、まさに「アフリカ版アマゾン」として君臨しているかもしれません。

【特別コラム】もしウォーレン・バフェットがJMIAを評価したら? 長期投資家の視点

もし伝説の投資家、ウォーレン・バフェットがJMIAを評価するとしたら、彼は一体何を見るでしょうか?彼の投資哲学に照らし合わせて、この「アフリカのアマゾン」を分析してみましょう。

1. 経済的な堀(Moat)はあるか?

バフェットが最も重視するのは、競合他社を寄せ付けない持続的な競争優位性、すなわち「経済的な堀」です。JMIAの場合、その堀はアフリカ大陸に張り巡らされた独自の物流網「Jumia Logistics」と、10年かけて築いたブランド認知度にあります。アフリカの複雑なラストワンマイルを制することは、巨額の資本と時間を要する壮大な事業であり、新規参入者が簡単に真似できるものではありません。この物流網こそが、JMIAの最も深く、最も重要な堀と言えるでしょう。

2. 長期的に安定した収益性が見込めるか?

ここがバフェットにとって最大の懸念点となるはずです。JMIAは創業以来、一度も通期黒字を達成していません。バフェットは予測可能で安定した収益を生み出す企業を好みます。しかし、彼は同時に「素晴らしい企業をまずまずの価格で買う」ことの重要性も説いています。もしJMIAが掲げる2027年の通年黒字化という目標を達成し、アフリカ市場の成長の波に乗って利益を拡大し続ける未来を描けるなら、彼は「今は赤字だが、将来の巨大なキャッシュフローを生む機械になる」と評価するかもしれません。彼は、経営陣がコスト削減と収益性向上に本気で取り組んでいる現在の姿勢を注視するでしょう。

3. ビジネスは理解しやすいか?

この点については、JMIAは合格です。ECマーケットプレイスというビジネスモデルは、バフェットが投資してきたコカ・コーラやシーズ・キャンディーズのように、誰にでも理解しやすいものです。彼は複雑なテクノロジー企業よりも、人々の生活に根差したシンプルなビジネスを好みます。

4. 株価は割安か?

JMIAの株価はジェットコースターのように激しく変動してきました。2021年には65ドルを超えたかと思えば、その後2ドル台まで暴落。バフェットは市場の熱狂や悲観には決して惑わされません。彼は企業の「本質的価値」を算出し、株価がそれを大幅に下回った時にのみ投資します。現在の株価が割安かどうかは、将来の収益性に対する彼の判断次第ですが、この極端なボラティリティ自体は、彼にとって「ミスター・マーケット」が提供する絶好のチャンスとなり得ます。

結論として、現在のJMIAにバフェットが即座に投資することはないでしょう。赤字経営と不確実性は、彼の厳格な基準を満たしていません。しかし、彼はこう言うかもしれません。「この会社から目を離すな」と。JMIAがその「経済的な堀」をさらに深め、アフリカの成長という巨大な追い風を利益に変え始めた時、それはバフェットのポートフォリオに加わるにふさわしい「素晴らしい企業」へと変貌を遂げている可能性があります。JMIAへの投資は、まさにアフリカ大陸の未来そのものに賭ける行為であり、それこそが長期投資の醍醐味なのかもしれません。

よろしければTwitterフォローしてください。