米株の年末ラリー:バフェットの名言から分析 2025年予測・セクター別展望

年末ラリーとは?米株の歴史的な年末上昇傾向

「年末ラリー」とは、年末に向けて株式市場が上昇する傾向のことです。米国株式市場では、12月下旬から翌年1月初頭にかけて株価が上昇しやすいという歴史的な傾向があります。この現象は英語で「Santa Claus Rally(サンタクロース・ラリー)」と呼ばれ、一般には12月の最終5営業日と翌年1月の最初の2営業日の期間に株価が上昇する傾向を指します。統計によれば、1950年以降この期間にS&P500指数が上昇した確率は約77%に達し、歴史的にも年末に株価が上昇する確率が高いことが示唆されています。

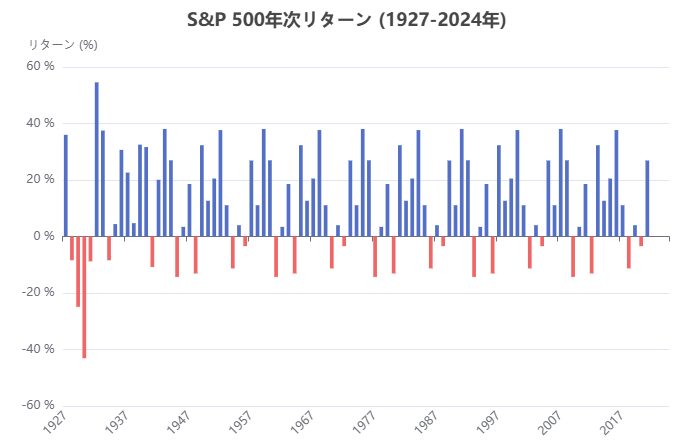

実際、S&P500指数の過去の年次リターンを見ると、長期的には毎年平均でプラスの上昇が続いています。以下のグラフは、1927年以降の年間リターンを示しており、ボラティリティが高い中でも緩やかな上昇トレンドが見て取れます。

また、年率換算の長期リターンを見ると、100年以上の長期では年率約10%前後の上昇となっており、市場全体の成長性が裏付けられています。これらの長期トレンドの中で、特に年末には上昇傾向が顕著になるケースが多いのです。

歴史的には、年末の取引が淡くなる中で買い注文が優勢になりやすいこと、年末に向けたポートフォリオ調整(税金対策や業績粉飾など)の影響、あるいは投資家の心理的要因(新年に向けた前向きな期待)などが年末ラリーの要因として挙げられています。実際、年末年始は多くの投資家が休暇に入るため売り注文が減り、市場の流動性が低下することでわずかな買いでも株価が押し上がりやすい状況が生まれます。さらに、投資家やファンドマネージャーが年間成績を良く見せるために年末に買いを入れる動き(いわゆる「窓口飾り」)も指摘されています。

こうした要因から、歴史的には年末ラリーは実在する現象と言えます。ただし、毎年必ず上昇するわけではなく、過去には年末に下落した年もあります。例えば2024年から2025年にかけては、クリスマスから新年にかけてS&;P500指数が毎営業日下落する異例の「逆サンタクロース・ラリー」が発生しました。このように、年末ラリーが起きない年もありますが、長期平均では年末に上昇する傾向が強いことは事実です。

投資家にとって年末ラリーは、歴史的な季節的傾向として留意すべき点です。ただし「年末だから上がる」というだけの理由で無謀な投資をするのは危険です。後述するように、市場の動向は経済状況や金利環境、セクター別のニュースなど複合的な要因で左右されます。年末ラリーを捉えるには、その背景要因を理解しつつ、冷静な分析と戦略が求められるのです。

年末ラリーと3C分析:企業・顧客・競合の観点から

年末ラリーの状況を整理するために、3C分析(企業〈Company〉・顧客〈Customer〉・競合〈Competitor〉の分析)の観点から考察してみます。これはマーケティング戦略で用いられる分析手法ですが、株式市場の状況を俯瞰するのにも役立ちます。

- Company(企業)の視点: 年末にかけて上場企業は四半期決算発表や業績見通しを発表する時期でもあります。多くの企業が年末商戦の売上を計上するため、業績が好調な場合には株価を押し上げる材料となります。特に小売業や小売関連企業(小売、物流、ECなど)はクリスマス商戦の売上が年間業績を左右するため、年末に向けて業績期待から買いが入りやすい傾向があります。また、企業側も年間成績を良く見せるためにマーケティングや営業努力を強める時期です。こうした企業活動が市場全体のムードを押し上げる効果もあります。一方で、業績不振の企業は年末に向けて売り圧力がかかることもあります。年末ラリーの局面でも企業別の業績動向は重要であり、個別銘柄の質(収益力や成長性)が株価の方向性を左右します。

- Customer(顧客・投資家)の視点: 株式市場の顧客とは、直接的には投資家や資金運用者のことです。年末には個人投資家から機関投資家まで様々な層の動きが見られます。例えば、個人投資家は年末のボーナスなどを資金に株式を購入するケースがありますし、税金対策で損失を確定させる「税金売り」を12月に行い、翌年に買い戻す動き(いわゆる「ジャンuary効果」の一因)もあります。機関投資家(ファンドや年金基金など)は年間ポートフォリオ調整を行い、優良株への資金シフトやポジション調整を行います。年末は投資家の心理的ムードも前向きになりやすく、新年に向けた期待感から買いに出る傾向があります。また、年末にはメディアでも「年末ラリー期待」のニュースが増えるため、投資家の心理を後押しする効果もあります。ただし、こうした心理面の効果は経済指標や金利動向など基本要因に左右されるため、一概に「年末だから買い」というわけにはいきません。投資家は各自の資金繰りや戦略に基づいて動くため、年末ラリーの局面でも資金の流れを注視することが重要です。

- Competitor(競合)の視点: 株式市場における競合とは、投資先の代替となる資産や、他の市場のことを指します。年末ラリーの局面では、投資家は株式以外にも債券や外貨、商品、不動産など様々な資産に資金を振り向ける選択肢があります。特に金利動向は株式と債券の資金配分を大きく左右します。例えば、金利が高止まりしている場合、安全資産である債券への資金流出が起こり株式市場の買いが抑制される可能性があります。逆に金利低下局面では債券より株式の魅力が相対的に高まり、年末に向けて株式市場に資金が流入しやすくなります。また、海外市場との競合も無視できません。米国株式市場が年末に上昇傾向にある間、欧州やアジアの市場が悪化すると、グローバルな投資家は米国市場から資金を引き揚げる可能性があります。さらに、他の資産(例えばビットコイン等の暗号資産や金などの貴金属)が急騰すると、投資家の関心が株式からそちらに向くリスクもあります。したがって、年末ラリーを捉えるには株式市場だけでなく他資産・他国市場との関係も考慮し、ポートフォリオ全体のバランスを見極める必要があります。

以上の3C分析から、年末ラリーは企業の業績動向、投資家の行動、他資産との競合という複合的な要因によってもたらされる現象だと言えます。各要素を踏まえることで、単なる季節的な「上がりやすい時期」ではなく、市場全体の構造や動機を理解する手助けとなります。

年末ラリーのSWOT分析:強み・弱み・機会・脅威

次に、年末ラリーそのものについてSWOT分析(Strengths:強み、Weaknesses:弱み、Opportunities:機会、Threats:脅威)を行い、そのメリットとリスクを整理してみます。SWOT分析は戦略立案に用いられる手法ですが、年末ラリーへのアプローチを考える上でも有用です。

- Strengths(強み): 年末ラリーの強みとして挙げられるのは、歴史的な信頼性と心理的メリットです。過去の統計から、年末に株価が上昇する確率が高いという事実は投資家にとって安心材料となります。実際、1950年以降のデータでは年末ラリー期間中に上昇した確率が約77%にも達します。この高い確率は、市場参加者の心理を前向きに働かせる強みとなっています。また、年末は多くの投資家がポジティブなムードに浸りやすく、「新年に向けて上昇するだろう」という期待感が株式購入を後押しします。さらに、年末の取引高減少による流動性の影響も強みと言えます。取引が淡くなるとわずかな買いでも株価が押し上がりやすく、結果としてわずかな資金流入でも上昇傾向が拡大する傾向があります。これらは年末ラリーを支える強みであり、投資家にとっては季節的な追い風として利用できる面があります。

- Weaknesses(弱み): 一方、年末ラリーの弱みとしては、持続性や信頼性の限界が挙げられます。まず、年末ラリーは過去の統計に基づく傾向であって、未来を保証するものではありません。毎年必ず上昇するわけではなく、前述の通り上昇しない年も無視できない割合で存在します。実際、2024年から2025年にかけては異例の年末下落が起きており、このように統計から外れるケースも十分あり得る点は弱みです。また、年末ラリーが起きた場合でも、その上昇幅は大きくないことが多く、例えば過去の平均では数%程度の上昇に留まることがあります。さらに、年末ラリーは取引高が少ない中で成立する上昇であるため、流動性の薄さゆえに一時的な上昇に過ぎない可能性もあります。取引が平常に戻ると調整を受けるケースもあり、上昇の質が薄い点も弱みと言えます。加えて、年末ラリーに乗ろうとして過度に期待を膨らませる投資家が増えると、期待外れ時には逆に下落圧力が生じるリスクもあります。以上のように、年末ラリーは歴史的傾向に基づくものの確実性は100%ではなく、持続性や信頼性に限界がある点が弱みとなります。

- Opportunities(機会): 年末ラリーは投資家にとってポートフォリオ運用の好機となる面があります。まず、年末に株価が上昇傾向にある場合、年間パフォーマンスを押し上げるチャンスとなります。特に年初からの株価上昇に乗り遅れた投資家は、年末ラリーを追い風に投資利益を確保できる可能性があります。また、年末は多くの銘柄で調整局面が終わり買い時期に差し掛かるケースもあります。例えば、四半期決算後に下落した優良株が年末にかけて底打ちし、ラリー局面で反発する可能性もあります。こうした見落とされた銘柄の反発チャンスは、年末ラリーによって顕在化する機会です。さらに、年末ラリーは市場全体のムード向上をもたらすため、幅広い銘柄で買いが入りやすくなります。これは投資家にとっては複数のセクター・銘柄で利益を得られる機会です。また、年末に資金が増える(ボーナス受取など)投資家にとっては、ラリー局面で新規に投資を開始しやすい心理的環境が整うとも言えます。もっとも、こうした機会を捉えるには事前の準備と情報収集が必要です。年末ラリーが起きそうな要因(例えば金利低下の見通しや景気回復期待など)を押さえておき、それに関連する銘柄に乗ることで、より確度高く機会を活かせるでしょう。

- Threats(脅威): 年末ラリーを巡る脅威としては、市場の不確実性や外部ショックが挙げられます。まず、年末ラリーが起きるかどうかは当時の経済状況や政策動向に大きく左右されます。例えば、年末に向けて急なインフレ上昇や金利引き上げの発表があれば、年末ラリーは腰折れする可能性があります。実際、2022年には米連邦準備制度理事会(FRB)の急激な金融引き締めにより年末まで株式市場が低迷し、ラリーは見られませんでした。また、地政学リスク(戦争や紛争の激化、政変など)やパンデミック(新型ウイルスの流行など)など突発的な出来事も、年末ラリーを台無しにする脅威です。こうした外部ショックは予測困難ですが、市場の流れを一変させる力があります。さらに、年末ラリー期待を背景に過熱感が生まれること自体も脅威と言えます。投資家の期待が先行しすぎて株価が急騰すると、「買われすぎ」となり調整局面が訪れるリスクがあります。また、年末ラリーに乗ろうとして過剰なレバレッジ(信用取引)を使ったり、投機的な動きをした場合、期待外れ時には大きな損失を被る恐れがあります。このように、年末ラリーを巡っては様々な不確実性やリスク要因が存在します。投資家はこれらの脅威要因を常に意識し、リスク管理を怠らないことが重要です。

以上のSWOT分析から、年末ラリーは歴史的な強みと機会を有しつつ、弱みや脅威にも晒される局面だとまとめられます。投資戦略を立てる際には、強みと機会を活かしつつ、弱みと脅威に備えることが求められます。例えば、強みである歴史的な上昇傾向を利用しつつ、弱みである確実性の低さに備えて適切なポジション管理を行う、機会であるチャンスを捉えつつ、脅威である不確実性に備えて分散投資やリスクヘッジを取る、といったバランスが重要です。

バフェットの名言で学ぶ年末ラリーへの姿勢

投資の聖人と称されるウォレン・バフェット氏の名言をいくつか取り上げ、年末ラリーへの適切な姿勢を考えてみます。バフェット氏の教えは短期的な市場の動きだけでなく、長期的な視野での投資姿勢を示してくれます。

- 「マーケットの予測より、優良企業の価値に注目せよ。」 バフェット氏は「すべての投資とは、良い時期に良い株を選び、それが良い企業のままである限りそれに付き添うことだ」と述べています。年末ラリーのような短期的な株価上昇局面でも、この言葉は通用します。つまり、年末だからといって無秩序に株を買うのではなく、優良な企業を見極めて投資するべきだということです。一時的なラリーに振り回されるのではなく、企業の本質的価値(収益力や成長性、財務の健全性など)に着目し、それが長期的に持続すると考えられる企業に投資することが大切です。年末ラリーで急騰した銘柄でも、その企業の質が悪ければ結果的に調整を受ける可能性が高いからです。バフェット氏の言葉に学び、短期的な市場動向より企業の価値にフォーカスする姿勢を持ちましょう。

- 「投資の第一のルールは損失をしないこと。第二のルールは第一のルールを忘れないこと。」 とバフェット氏は言いました。これは、投資においてリスク管理が最も重要であることを示しています。年末ラリーに乗ろうと焦って、自己資本以上の投機をしたり、無理なポジションを取ったりするのはリスクが高すぎます。年末ラリー期待で市場が盛り上がる中でも、損失を抑えることを最優先し、資金管理を徹底することが大切です。例えば、予算外の損失が出ないようにストップロスを設定したり、投資額を自己資本の範囲内に収めるなどの配慮が必要です。バフェット氏のこの言葉は、「儲ける前にまず損をしない」という基本姿勢を教えてくれます。年末ラリーで利益を狙う際も、決してこの原則を忘れないようにしましょう。

- 「株式は長い期間にわたって保有することで価値が生まれる。」 バフェット氏は「投資家は…平均以上の株を選べないかもしれない。しかし株式は長い期間にわたって保有するのに適した良いものだ。間違えることは二つだけだ。一つは過度に頻繁に売買すること、もう一つは信頼できる企業を売ってしまうことだ」と述べています。年末ラリーのような短期的な上昇局面でも、この考え方は示唆に富みます。つまり、年末だからといって無駄に売買を繰り返す必要はなく、信頼できる優良企業であれば長期保有を前提に据え置くのが望ましいということです。短期的な市場の波に振り回されて頻繁に売買すると、手数料や税金の負担が増えるだけでなく、勝てないゲームになる恐れがあります。バフェット氏の言葉に学び、「長期保有」を基本に据え、短期的なラリーは余興程度に捉える心構えが大切です。もちろん、年末ラリーを活かしてポートフォリオを調整すること自体は有効ですが、それは最終的には長期戦略に沿う形で行うべきでしょう。

- 「他人が恐れる時こそ大胆に、他人が大胆な時こそ恐れよ。」 というバフェット氏の有名なフレーズも、年末ラリーの局面で思い出すべき言葉です。年末に市場が過熱気味になり投資家が過度に大胆になるような場合、冷静になってリスクを意識する必要があります。逆に、年末にかけて不況懸念などで市場が下落し投資家が不安になっている場合、それが優良株を割安に買えるチャンスになることもあります。バフェット氏は「株式市場は恐れと強欲の繰り返しだ」とも言っていますが、年末ラリーでは強欲に振り回されすぎないように注意し、逆に周囲が落ち込む時には理性的な大胆さを発揮できるようにしましょう。

以上のバフェット氏の名言から学べるのは、短期的な市場動向に煽られすぎず、長期的視野と健全な投資原則を持つことの重要性です。年末ラリーは投資機会ですが、それを捉える際も基本は「優良企業を見極め、リスク管理を徹底し、長期保有を前提にする」ことです。バフェット氏の教えを胸に、冷静かつ大胆な投資家として年末ラリーに臨みましょう。

2025年の米株年末ラリー予測:経済指標・金利・セクター別展望

最後に、2025年の米国株式市場における年末ラリーの見通しを考察します。ここでは、2025年時点の経済指標や金利環境、セクター別の動向を踏まえ、年末ラリーが起きる可能性や留意点を分析します。なお、将来予測には不確実性が伴いますが、主要な金融機関や専門家の見方も参考にしています。

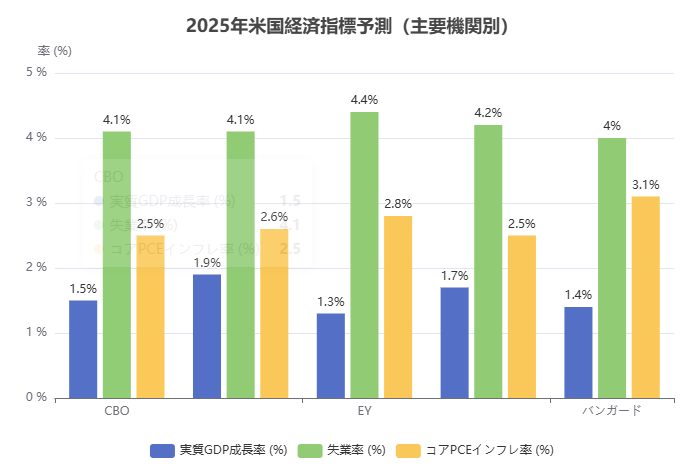

1. 2025年の米国経済指標と株式市場: 2025年は米国経済が緩やかな成長局面にあると予想されています。米連邦議会予算局(CBO)の見通しでは、2025年の米国実質GDP成長率は約1.5%程度となり、インフレ率も徐々に目標の2%近くまで低下する見込みです。またFRB(連邦準備制度)も2025年のGDP成長率を約1~2%前後と予測しており、失業率も概ね3~4%台半ばと安定する見通しです。このように景気後退ではなく緩やかな成長(いわゆる「ソフトランディング」)が達成されるとの期待が高まっています。実際、2025年には景気後退は避けられるとの予測が多数派であり、景気減速局面からの持続的な回復が見込まれています。以下のグラフは、主要機関による2025年の米国経済指標の予測を示しており、緩やかな成長とインフレの沈静化が見込まれていることがわかります。

このような経済環境は株式市場にとって追い風となり得ます。企業収益も緩やかな成長が続く見通しで、例えばゴールドマンサックスの予測ではS&;P500企業の2025年の利益は前年比+7%程度成長するとされています。利益成長が続くことで株価の原資となる「底上げ材料」があると言えます。また、消費者物価指数(CPI)や雇用統計などの主要指標も安定傾向にあり、市場参加者の安心感を高めています。ただし、経済指標には地域やセクター間でばらつきもあります。例えば製造業は弱含みながらもサービス業が成長を牽引する構図が予想されます。全体としては2025年の米国経済は堅調さを維持しつつも、急成長ではない「ノーマライズ(正常化)」局面にあると言えるでしょう。この環境下では、年末ラリーが起きる土壌は存在するものの、過去のバブル期のような急騰ではなく穏やかな上昇トレンドが期待されると考えられます。

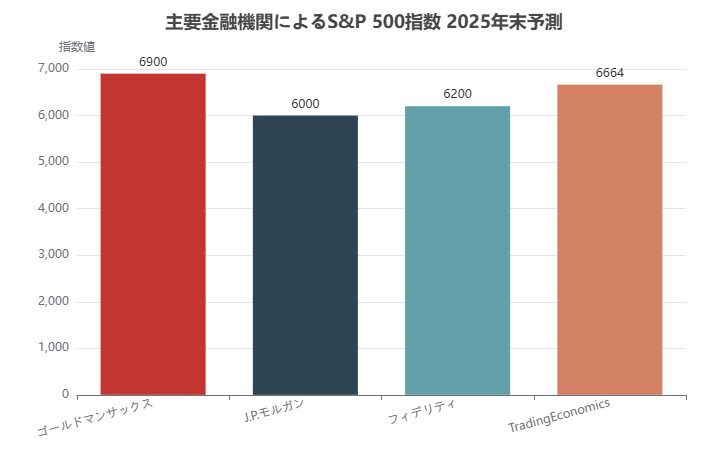

2. 金利動向と金融政策: 2025年の株式市場にとって最も影響力のある要因の一つが金利動向です。2022~2023年にかけてFRBはインフレ抑制のために急激な金利引き上げを行い、政策金利(フェデラルファンドレート)は5%台前半まで引き上げられました。しかし2025年に入りインフレ率は低下傾向にあり、FRBは金融引き締めを終え2025年後半から金融緩和(金利引き下げ)に転じる見通しです。実際、2025年9月のFRBの会合では政策金利を0.25%引き下げ、これは2022年以降初の利下げとなりました。またFRBの発表する「ドットプロット」(金利予測)によれば、2025年中にさらに2回程度の追加利下げが見込まれ、年末時点で政策金利は約3.5~3.75%程度まで低下するとされています。長期金利である10年物米国債利回りも、2024年に一時4%台後半まで上昇しましたが、2025年にはインフレ沈静化と利下げ期待から徐々に低下すると予想されています。金利低下局面は株式市場にとって追い風です。金利が下がると企業の借入コストが下がり利益改善につながるだけでなく、債券など他資産に比べ株式の魅力が相対的に高まります。特に成長株や高評価株は将来のキャッシュフローを現在価値に割り引く際に金利の影響を強く受けるため、金利低下はそうした銘柄の株価上昇を後押しします。実際、2025年に入りFRBの利下げ観測が強まるにつれ、米株は上昇基調に転じており、S&P500指数は2025年7月時点で年初来+7%の上昇となっています。市場参加者の間でも「金利低下局面では年末まで株式市場は上昇基調が続く」との見方が多く、主要証券会社の予測でも2025年末時点のS&P500指数は現在よりさらに上昇するとの楽観的な見通しが示されています。例えばゴールドマンサックスは「FRBの利下げが予想より早く深くなる」ことを背景に、S&P500指数の半年後予測値を6,600(前回予測6,100)に上方修正しています。さらに12か月後の予測では6,900(前回6,500)とさらなる上昇を見込んでいます。主要金融機関によるS&P500指数の年末予測は以下の通りです。

このように、金利低下局面は2025年の年末ラリーを支える重要な要素となりそうです。ただし注意点として、金利低下が景気後退の兆し(デフレ懸念など)によるものではないかという懸念もあります。2025年時点では景気後退は避けられるとの見方が多いものの、万一経済指標が急悪化すれば利下げでも株式市場は反応しない可能性があります。また、利下げ開始後もFRBは慎重なスピードで行う見込みであり、市場の期待を上回る急激な利下げはないと予想されます。したがって、金利動向は年末ラリーにとって追い風ですが、その効果は緩やかなものに留まる可能性があります。投資家は金利の動向を注視しつつ、「利下げ=株価急騰」という単純な因果関係に陥らないよう、冷静な判断を維持することが求められます。

3. セクター別の展望: 2025年の年末ラリーを捉える上では、セクター(業種)ごとの動向も重要です。各セクターはそれぞれ異なるマクロ環境や業界要因の影響を受けるため、年末に向けての強さや弱さが分かれるでしょう。ここでは主要なセクター(テクノロジー、ヘルスケア、エネルギー、金融、消費非必需品など)について、その展望を概観します。

- テクノロジー(Technology)セクター: テクノロジー株は近年米国株式市場の成長を牽引してきた柱であり、2025年も引き続き注目されます。人工知能(AI)ブームを背景に、AI関連企業や半導体、ソフトウェア企業の業績が好調です。実際、2025年には世界のIT支出が前年比+9.3%成長するとの予測もあり、企業のデジタル投資やクラウド、サイバーセキュリティ分野への支出増加が見込まれています。こうした環境はテクノロジー企業の収益拡大につながり、株価上昇の原資となります。また、2022~2023年にかけてのテック株大調整も落ち着き、2024年以降は株価が持ち直しています。2025年はテック企業の収益が回復基調にあり、特に大型テック企業(いわゆる「マング(MANG)」や「マグマ(MAGMA)」と呼ばれるGAFAを含む巨大企業)は高い利益率と豊富なキャッシュを背景に堅調と見られます。一方で注意点として、テック株は金利感受性が高いため、金利動向によってはボラティリティが高まる可能性があります。しかし前述の通り2025年は金利低下局面が予想されるため、テック株にとっては追い風となるでしょう。また、規制リスク(独占禁止法やプライバシー規制など)もテックセクターの脅威ですが、2025年時点で大きな法改正は見込まれず、むしろAIやクラウドへの投資拡大という好材料の方が目立っています。総じて、テクノロジーセクターは2025年の年末ラリーにおいて牽引役となる可能性が高く、投資家の間でも「テック偏重」の傾向が続くとの見方があります。ただし個別銘柄間でばらつきもあり、業績成長が確実な企業に投資を集中させる動きが強まると考えられます。

- ヘルスケア(Health Care)セクター: ヘルスケアセクターは防御的な性質を持つセクターであり、景気変動の影響を受けにくいため市場が不安定な時期に資金が流入しやすいとされています。2025年は米国経済が緩やかな成長局面にあるため、ヘルスケア株への資金シフトというよりは、むしろ成長テーマに注目する動きが強まる可能性があります。しかし、ヘルスケア業界自体の成長性は高く、人口動態(高齢化)や新薬開発の進展など長期的な追い風が吹いています。特にバイオテクノロジー分野では2020年代に入り画期的な新薬(例えばオベズマールなどの糖尿病・肥満治療薬)が登場し、関連企業の株価が急騰するケースもありました。2025年も新薬の承認や臨床試験結果など、個別銘柄を動かす材料が続出する見通しです。また、医療機器やヘルスケアIT(テレヘルスなど)の分野でも技術革新が進み、成長企業が現れる可能性があります。一方で、ヘルスケアセクターのリスクとしては政策リスクが挙げられます。米国では医療費削減や薬価規制の議論が常にあり、大統領選挙年でもある2024年には政策変更の不確実性が高まりました。2025年は新たな政権発足後ですが、引き続き医療保険制度や薬価に関する政策動向が業界に影響を与える可能性があります。ただ、2025年時点では大きな政策転換はない見通しであり、ヘルスケア企業は安定成長基調を維持すると考えられます。総じて、ヘルスケアセクターは2025年の年末ラリーでは突出した上昇は見込みにくいものの、安定感から資金の一部が流入するセクターとなるでしょう。特に景気減速局面で防御的買いが入る傾向がありますが、2025年は景気後退回避が前提なため、成長テーマ株ほどではありません。しかしながら、長期投資の観点からは安定配当や堅調な業績を背景に着実な上昇が期待できるセクターです。

- エネルギー(Energy)セクター: エネルギーセクターは原油価格や天然ガス価格などの商品価格動向に大きく左右されます。2022年にはロシアのウクライナ侵攻を契機に原油価格が急騰し、エネルギー株が大きく上昇しました。しかし2023年に入り原油価格は安定傾向に転じ、エネルギー株も調整局面に入りました。2025年のエネルギー市場の見通しとしては、世界経済の緩やかな成長に伴い石油需要はゆるやかに増加する一方、供給面ではOPEC+の生産調整や米国のシェールオイル生産動向が価格を左右します。主要予測では2025年のブレント原油価格は1バレルあたり約80~90ドル程度で推移するとされており、大きな値幅の拡大はないとの見方が多いです。もし中東情勢の悪化や需給逼迫が起きれば価格が上昇するリスクもありますが、逆に景気減速懸念が強まれば下落圧力もあります。現時点では需給バランスが概ね均衡すると見られ、エネルギー価格は安定圏に留まる見通しです。このため、エネルギー企業の収益も2022年のピークからは低下するものの、依然として高水準を維持すると予想されます。実際、大手石油会社は巨額の利益を上げ続けており、その一部を株主還元(増配や自己株買い)に充てる動きも見られます。これはエネルギー株の底堅さを支える要因です。一方で、エネルギー転換(脱炭素)の流れも無視できません。世界的に再生可能エネルギーへのシフトが進む中、化石燃料関連企業には中長期的な成長の天井が指摘されています。ただ2025年に限れば、化石燃料エネルギーは依然としてエネルギー供給の中心であり、関連企業は安定した収益を上げると考えられます。また、再生可能エネルギーや電気自動車(EV)関連の新興企業もエネルギーセクターの一部として注目されています。総じて、エネルギーセクターは2025年の年末ラリーでは突出した成長テーマではないものの、高い利益率と配当利回りから安定志向の資金が流入するセクターとなるでしょう。原油価格が急騰すれば上昇モメンタムが高まりますが、現状の見通しでは緩やかな上昇か横ばいに留まる可能性があります。

- 金融(Financials)セクター: 金融セクターは銀行、保険、証券などから構成され、金利環境や景気動向に大きく影響を受けます。2022~2023年の金利急騰局面では、銀行の資産評価損や預金流出などの問題が表面化し、一部銀行で破綻(シリコンバレー銀行等)も発生しました。しかし2025年に入り、金利が頭打ちになり下押し局面に入ると予想される中で、金融セクターには追い風と逆風が混在します。まず、銀行株に関しては、金利が高止まりしている間は資金調達コストの上昇(預金金利の上昇)により利益圧迫要因がありました。しかし金利が低下局面に入ると、借入金利の低下で企業・個人の融資需要が回復し、銀行の貸出金利と調達金利の差(ネットインタレストマージン)が安定する可能性があります。また、金利低下は債券価格の上昇につながるため、銀行が保有する債券資産の評価損が是正される効果も期待できます。さらに、景気後退回避が見通せることで貸倒引当金の増額リスクも低減し、銀行の財務健全性が確認されるでしょう。こうした要素から、銀行株は2025年後半にかけて持ち直し、年末ラリーに乗る可能性があります。保険株については、金利上昇局面では資産運用収益が向上する追い風がありましたが、金利低下局面ではそのメリットが薄れます。ただ、保険業は長期資金運用が中心であり、一時的な金利変動より長期の収益力が重視されます。2025年は景気安定で保険需要も堅調と見られ、特に生命保険や医療保険分野では高齢化に伴う需要増加が続いています。証券・資産運用関連の金融機関は、株式市場の好転で手数料収入や資産運用収益が増えるため追い風となります。実際、2023年後半からの株式市場反発で投資信託の資産残高が増加し、資産運用会社の業績改善が期待されています。一方で金融セクターのリスクとしては、不動産ローンや商業用不動産(CRE)の不良債権リスクが挙げられます。2020年代に入りオフィス需要の減少や在庫増加で商業用不動産市場は調整局面にあり、これが銀行の不良債権に繋がる懸念があります。2025年にもこの問題は引き続き注目されますが、現時点では大きなショックには至っていません。また、金融規制の強化や資本規制の変更など政策リスクも存在しますが、2025年には大きな規制改革は見込まれていません。総じて、金融セクターは2025年の年末ラリーでは銀行株を中心に持ち直しの兆しが見られる可能性があります。金利低下局面では金融株が後手に回ることもありますが、景気安定と市場の底堅さを背景に緩やかな上昇が期待できるでしょう。

- 消費非必需品(Consumer Discretionary)セクター: 消費非必需品セクターは、自動車、小売、レジャー、ホテル・レストラン、電子機器など、消費者の可処分所得に依存する業種が含まれます。2025年は米国の個人消費が緩やかに成長する見通しであり、消費者マインドも改善傾向にあるため、このセクターは追い風となるでしょう。実際、デロイトの予測では2025年の米国個人消費支出は前年比+1.4%成長するとされています。インフレ率の低下で実質所得が改善し、賃金上昇も続く中、消費者は余裕を持って支出を増やす余地があります。特にレジャー関連(旅行、観光、娯楽)や耐久消費財(自動車など)は、パンデミック後の需要回復が続いており、2025年も好調と見られます。例えば大手航空会社やホテルチェーンは国内外の旅行需要が高まっており、業績が拡大しています。また、自動車業界でも電気自動車(EV)の普及が進み、関連企業の成長が期待されています。一方で、消費非必需品セクターのリスクとしては景気変動への感受性があります。万一景気後退が発生すれば可処分所得が縮小し、旅行や高額な消費財の支出は直ちに減少します。しかし2025年は景気後退回避が前提であり、このリスクは限定的と考えられます。また、消費者マインドを左右する要因として雇用環境もありますが、2025年は失業率が低水準で推移する見通しです。さらに、消費者の支出パターンはパンデミックを経て変化しており、オンライン消費やテクノロジー製品への支出が増えています。そのため、EC企業やIT家電メーカーなども消費非必需品セクターの中で成長が期待できます。総じて、消費非必需品セクターは2025年の年末ラリーでは個人消費の底堅さを背景に堅調となるでしょう。ただし、インフレの再燃や金利急騰などで消費者マインドが悪化すれば調整要因となる点は注意が必要です。現状の見通しでは、緩やかな成長基調が続き、年末商戦(クリスマス商戦)に向けた売上増加も見込まれるため、このセクターは年末ラリーを支える追い風となり得ます。

以上、主要セクター別の展望を概観しました。総じて、2025年の米株市場はテクノロジーや消費非必需品など成長テーマセクターが牽引し、金融やエネルギーなどは安定基調という構図が予想されます。ヘルスケアは防御的な存在として底堅く、エネルギーはコモディティ価格に連動しつつ堅調、金融は金利動向に敏感に反応する、といった特徴がそれぞれ見られます。年末ラリーが起きる際には、通常市場全体が押し上げられる傾向がありますが、2025年は各セクターの強みに応じて上昇の度合いに差が出る可能性があります。投資家は自分のポートフォリオ内のセクター構成を見直し、年末ラリーで有望とされるセクターに適切にリソースを配分することが重要でしょう。ただし、分散投資の原則も忘れず、特定セクターに過度に偏らないよう留意することも大切です。

まとめ:年末ラリーに備えた戦略と注意点

本稿では、米株の年末ラリーについて歴史的背景から3C分析・SWOT分析、バフェットの名言、そして2025年の展望まで幅広く考察しました。最後にポイントを整理し、年末ラリーに臨む上での戦略と注意点をまとめます。

- 歴史的な年末ラリーの実態: 米国株式市場には年末に上昇しやすい傾向があり、特に12月下旬から新年初頭にかけて上昇確率が高いとされています。これは取引の淡さや投資家心理、ポートフォリオ調整など複合的要因によるものですが、過去の統計はその傾向を裏付けています。ただし、毎年必ず上昇するわけではなく、例外もあります。したがって、年末ラリーは歴史的傾向として留意すべきものの、決して絶対的な保証ではない点を認識しましょう。

- 3C分析からの示唆: 企業(Company)の視点では、年末に向けての業績動向や年末商戦の売上が株価に影響します。顧客(Customer)の視点では、投資家の動きや心理が市場を左右し、年末には資金流入や心理的追い風が期待できます。競合(Competitor)の視点では、他資産や他国市場との資金配分が重要であり、金利動向や他資産の動きにも注意が必要です。これらを踏まえ、マクロからミクロまで包括的に市場を見渡すことが、年末ラリーの局面で重要です。

- SWOT分析からの教訓: 年末ラリーの強みは歴史的な上昇傾向と投資家の前向き心理であり、機会はポートフォリオ運用の好機です。一方、弱みは確実性の低さや流動性の薄さであり、脅威は不確実な経済状況や外部ショックです。したがって、年末ラリーを捉える際には強みと機会を活かしつつ、弱みと脅威に備えた戦略が必要です。例えば、歴史的傾向を利用しつつリスク管理を徹底し、期待される上昇局面を逃さない一方で、予期せぬ下落時に備えた安全策を講じる、といったバランスが大切です。

- バフェットの教えに学ぶ: バフェット氏の名言から学べるのは、短期的な市場の波に振り回されず長期的視野と健全な投資原則を持つことの重要性です。優良企業を見極めて長期保有する姿勢、損失を抑えることを最優先するリスク管理、そして「他人が恐れる時こそ大胆に」という冷静さ——これらは年末ラリーで利益を狙う際にも当てはまる教訓です。短期的な売買チャンスを捉えるのは良いですが、それは最終的には長期的な投資目標に沿う形で行うべきです。

- 2025年の展望と戦略: 2025年は米国経済が緩やかな成長局面にあり、インフレ沈静化と金利低下期待が株式市場を下支えする見通しです。この環境は年末ラリーを促す追い風となり得ますが、過去の急騰局面とは異なり安定成長色が強いでしょう。セクター別にはテクノロジーや消費関連が成長を牽引し、金融やエネルギーは安定基調、ヘルスケアは防御的安定という構図が予想されます。投資家は各セクターの動向を注視しつつ、ポートフォリオをバランスよく構築することが重要です。例えば、成長テーマに適度に投資しつつ、防御的セクターや現金を一定割合保有してリスクを分散する、といった戦略が考えられます。また、年末ラリーが起きそうな材料(利下げ開始や景気指標の好転など)が現れた場合には機敏に対応しましょう。逆に、想定外の悪材料(インフレ再燃や地政学リスクなど)が出た場合には、損失を最小限に抑えるため迅速にポジションを調整する柔軟性も求められます。

最後に強調したいのは、年末ラリーは投資の全てではないということです。短期的な上昇局面を捉えることは重要ですが、投資の成功は長期的な視点と持続的なアプローチによってもたらされます。年末ラリーを追い風にポートフォリオを充実させるのは良いですが、その際も基本原則を忘れず、「優良企業を選び、適切な価格で買い、長く持つ」というバフェット流の姿勢を貫くことが大切です。

2025年の年末ラリー、皆さんが賢く機会を捉え、そしてリスクを管理しつつ、良い成果を収められることを願っています。その際も常に「楽観的でありながら慎重である」姿勢を忘れず、成功への道を歩んでいきましょう。

よろしければTwitterフォローしてください。