高配当・高分配ファンドの徹底比較と5,000万円運用シミュレーション

1. バフェットの投資哲学と高配当・高分配ファンド

ウォーレン・バフェットは「眠っている間にお金を稼ぐ方法を見つけないと、死ぬまで働かなければならない」と語っています。この名言は、単なる労働収入に頼らずパッシブインカムを構築することの重要性を示唆しています。投資家にとって、配当や分配金といった定期収入はその典型例です。バフェット自身も配当収入を重視しており、「価格はあなたが支払うもの、価値はあなたが得るもの」と述べています。つまり、短期的な株価より企業の本質的価値や収益性を見極め、長期にわたり持続的な価値創出が期待できる投資先を選ぶべきだというバフェットのバリュー投資の精神です。

バフェットは配当にも着目しており、著名な「第1ルール:絶対に損をしないこと。第2ルール:第1ルールを決して忘れるな」という言葉のように、リスク管理を重視します。この原則は高配当株・高分配ファンドにも通じます。配当利回りが高いからと言って盲目的に買うのは危険で、「高すぎる配当利回りは常に警告のサインである」と指摘されています。株価下落によって利回りが高く見えるケースも多く、企業の業績悪化や減配リスクを見逃さないことが大切です。バフェットのように企業の持続的な利益力や財務の健全性を吟味し、安定した配当・分配を継続できる投資先を選ぶ姿勢が求められます。

また、バフェットは長期保有を推奨しています。「10年間株を持つ気がなければ、10分でも持つべきではない」という言葉が有名です。これは一時的な値動きに振り回されず、長期的視点で投資することを意味します。高配当・高分配ファンドも同様に、短期の基準価額変動に過度に敏感になるより、長期的に安定した収入源として活用することでバフェットの教えに沿った戦略となります。バフェットは「価格はあなたが支払うもの、価値はあなたが得るもの」と述べました。高い信託報酬を払うのも、それだけの価値(高配当収入や専門運用によるリターン)が得られるなら正当化できるでしょう。次章以降では、具体的なファンドの比較や運用シミュレーションを通じて、これらのポイントを検討していきます。

2. 代表的な高配当・高分配ファンドの比較

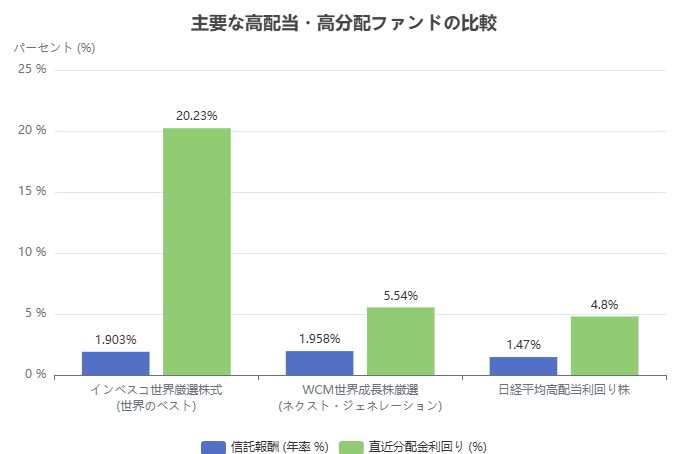

近年、日本の投資家に人気の高い高配当・高分配ファンドとして、以下のようなファンドが挙げられます。それぞれ信託報酬や分配利回り、過去のパフォーマンスに特徴があります。以下のグラフは、主要な高配当ファンドの信託報酬と直近の分配金利回りを視覚的に比較したものです。

以下の表に主要なファンドの概要をまとめます。

| ファンド名(愛称) | 運用会社 | 信託報酬(年率) | 直近分配金利回り | 純資産総額 | 特徴・ポイント |

|---|---|---|---|---|---|

| インベスコ 世界厳選株式オープン(世界のベスト) | インベスコ | 約1.903% | 約20% | 約2兆6,600億円 | 世界株式へのアクティブ運用。成長性・配当・割安性の観点で銘柄を厳選。日本を含む先進国株式に投資。毎月分配で高いインカムを提供。 |

| WCM 世界成長株厳選ファンド(ネクスト・ジェネレーション) | 朝日ライフ | 約1.958% | 約5.5% | 約860億円 | 米WCM社の手法で世界の成長株に投資。将来性の高い企業に重点配置。分配利回りはやや低めだが、資本利得を狙った成長志向。 |

| 日経平均高配当利回り株ファンド | 三菱UFJアセット | 約1.47% | 約4.8% | 約3,000億円超 | 日経平均構成銘柄から配当利回りの高い30銘柄に投資。国内株式で安定収入を狙う。信託報酬が比較的低めで、配当利回りも実績あり。 |

解説: 上記のファンドはそれぞれ運用スタイルや特徴が異なります。

- インベスコ 世界厳選株式オープン(世界のベスト)は、日本を含む世界各国の株式に投資するグローバル株式ファンドです。運用はインベスコ社が行い、独自のバリュー投資アプローチで成長性・配当・割安性の3観点を重視して銘柄を選定します。1999年の設定以来、20年以上の運用実績を持ち、2025年時点で純資産総額は約2.6兆円に達しています。信託報酬は年率1.903%とやや高めですが、毎月決算・分配を行い直近の分配金利回りは約20%にも上ります。この高い分配はファンドの組入銘柄が配当利回りの高い企業を多く含むこと、および資本利得の一部も分配していることによるものです。近年は世界株式アクティブ型の中で純資産額第1位の人気ファンドとなっており、投資家の信頼を得ています。

- WCM 世界成長株厳選ファンド(ネクスト・ジェネレーション)は、米WCMインベストメント社の運用ノウハウを活用した世界成長株ファンドです。運用会社は朝日ライフアセットマネジメントで、将来性の高い成長企業に重点投資するスタイルです。信託報酬は約1.958%と世界のベストと同等程度ですが、分配金利回りは約5~6%程度とやや低めです。これは成長株中心のため配当利回り自体が低いこと、また資本利得を積み増す戦略を重視しているためです。純資産総額は約860億円と世界のベストより小規模ですが、2023年以降資金流入が拡大しており、高配当ファンドに飽きた投資家から注目されています。2025年には初めて月間資金流入ランキングにランクインするなど、新たな人気ファンドとして台頭しています。

- 日経平均高配当利回り株ファンドは、三菱UFJアセットマネジメントが運用する国内高配当株ファンドです。日経平均株価の構成銘柄から配当利回りの高い30銘柄を選抜して投資するという簡潔な戦略です。信託報酬は約1.47%と比較的低く、国内株式の中では手頃なコストです。分配は年1回で、直近の分配金利回りは約4.8%と割安感のある利回りを実現しています。純資産総額は3,000億円超と安定した規模で、国内株式の中では人気の高配当ファンドです。日本株に重点を置くため為替リスクは小さく、国内の優良高配当株に一括投資できる点が魅力です。

これらのファンドはいずれも「高配当・高分配」を掲げていますが、その背景には運用戦略の違いがあります。世界のベストは配当と資本利得の両面を狙いつつ高分配を実現していますが、ネクスト・ジェネレーションは将来の成長を重視し分配は抑制的です。また国内の高配当ファンドは、日本市場特有の安定配当企業にフォーカスしています。投資家は自身のリスク許容度や投資目的(インカム重視か成長重視か)に応じて、適切なファンドを選ぶ必要があります。

3. 高信託報酬のメリット・デメリット

上記のファンドを見ると、信託報酬(運用手数料)が1.5~2%前後と割高なものが多いことがわかります。これらの高い手数料に見合うメリットと、逆に留意すべきデメリットを整理します。

メリット:

- 専門チームによるアクティブ運用: 高い手数料を支払うことで、優秀なファンドマネージャーや研究チームによる積極的な銘柄選別やポートフォリオ管理を受けられます。例えば「世界のベスト」ではインベスコ社のグローバルな研究ネットワークを背景に、各国の優良企業を発掘しています。これは個人投資家が単独では難しい幅広い調査・分析を代行してくれるため、手厚い運用サービスと言えます。

- 高配当・高分配による安定収入: 信託報酬が高いファンドほど、その分分配金を高めに設定している場合が多いです。世界のベストのように分配利回り20%超のファンドでは、年間で投資額の5分の1近い分配金を受け取れます。これは年金や利子に比べ非常に高い収入源となり、老後資金や生活費の補填に役立ちます。高い手数料を支払っても、それ以上の分配金収入が得られればネットではプラスとなります。

- ポートフォリオの多様性とリスク分散: ファンド投資は複数の銘柄・国・業種に分散できるため、個別株投資に比べリスク分散効果が高いです。高信託報酬のファンドも例外ではなく、例えば世界のベストは日本・米国・欧州など世界中の株式に分散投資しています。専門家が組入銘柄を選定するため、一社の業績悪化や特定国の経済変動による影響を緩和できます。これは個人が自前で同じ分散を図るより効率的です。

デメリット:

- コスト負担が収益を圧迫: 信託報酬は年間ベースでかかるため、長期的には無視できない額になります。例えば1.9%の手数料で5,000万円を運用すると、毎年約95万円の手数料が発生します。これは分配金収入の一部を相殺し、実質的なリターンを低下させます。特に市場が横ばいや微増の局面では、手数料分だけ純資産が減る可能性もあります。手数料負担を抑えるなら、後述するインデックスファンド(信託報酬0.1%前後)や低コストのETFが有利です。

- ベンチマーク(指数)を下回るリスク: アクティブ運用ファンドは手数料が高い割に、必ずしも市場平均(指数)を上回るリターンを出せる保証はありません。実際、「投資家の多くは、費用のかかるマネージャーに代わり、費用の安いインデックスファンドでより良い結果を得ている」との指摘もあります。高い手数料を取る分、ファンドマネージャーには優れた運用力が求められますが、運用判断ミスや不況期のパフォーマンス悪化によりベンチマークを下回るケースも起こり得ます。投資家は過去の実績や運用スタイルをよく調べ、手数料に見合う価値が得られるか検討する必要があります。

- 分配金の源泉と税務上の留意点: 分配金利回りが極端に高いファンドほど、分配の源泉が配当収入だけでなく元本の取崩しに頼っている可能性があります。例えば世界のベストのように20%近い利回りを出す場合、企業から受け取る配当だけでは足りず、資産の売却益(含み益の実現)や元本の一部を分配していると推測されます。この場合、長期的には純資産が減少傾向になるリスクがあります。また、分配金は原則として課税対象となります(NISA等の非課税枠を使わない場合)。高い分配金は高い税負担にもつながるため、税効率も考慮する必要があります。元本取崩し型の分配は、税制上も注意が必要です。

以上のように、高信託報酬のファンドは「手厚い運用と高収入」の代償に「コストとリスク」を負う選択です。投資家は自らの目的(インカム重視か資産成長重視か)や運用スキルを踏まえ、高コストのアクティブファンドが適切か、それとも低コストのパッシブ運用が向いているかを判断することが大切です。

4. 5,000万円運用シミュレーション

ここでは、5,000万円の資金を上記のファンドで運用した場合のシミュレーションを行います。分配金収入と純資産の推移を中心に、世界のベストとネクスト・ジェネレーション、日経高配当ファンドの3つを比較します。なお、シミュレーションは直近の分配金利回りや過去のパフォーマンスを踏まえた仮定に基づいており、将来の成果を保証するものではありません。

前提条件:

- 運用開始時の資金: 5,000万円(いずれのファンドにも一括投資)

- 運用期間: 1年間(2024年9月~2025年9月)

- 分配金の処理: 現金受取(再投資は行わず、分配金はキャッシュとして受け取る)

- 信託報酬: 各ファンドの公式発表に基づく年率(世界のベスト1.903%、ネクスト・ジェネレーション1.958%、日経高配当1.47%)

- 分配金利回り: 各ファンドの直近決算時点の利回り(世界のベスト約20%、ネクスト・ジェネレーション約5.5%、日経高配当約4.8%)

- 基準価額の騰落: シミュレーションAでは基準価額が横ばい(騰落0%)と仮定。シミュレーションBでは世界株式市場が好調で年率+10%上昇した場合、シミュレーションCでは世界株式市場が不調で年率-10%下落した場合を想定。

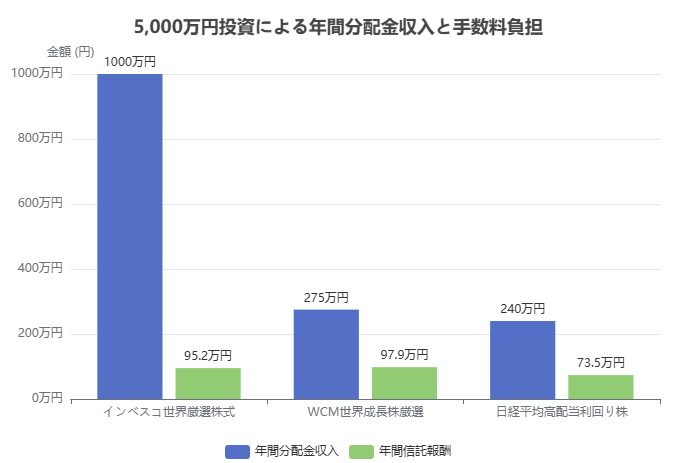

以下のグラフは、5,000万円を各ファンドに投資した場合の、年間の分配金収入と手数料負担を比較したものです。

シミュレーション結果:

| ファンド | 年間分配金収入(円) | 年間信託報酬(円) | 純資産推移(1年後) |

|---|---|---|---|

|

インベスコ 世界厳選株式オープン (世界のベスト) |

約1,000万円 (利回り20%) |

約95万円 (1.903%) |

シミュレーションA: 約4,000万円 (-20%) シミュレーションB: 約4,500万円 (-10%) シミュレーションC: 約3,500万円 (-30%) |

|

WCM 世界成長株厳選ファンド (ネクスト・ジェネレーション) |

約275万円 (利回り5.5%) |

約98万円 (1.958%) |

シミュレーションA: 約4,725万円 (-5.5%) シミュレーションB: 約5,225万円 (+4.5%) シミュレーションC: 約4,225万円 (-15.5%) |

| 日経平均高配当利回り株ファンド | 約240万円 (利回り4.8%) |

約73.5万円 (1.47%) |

シミュレーションA: 約4,760万円 (-4.8%) シミュレーションB: 約5,260万円 (+5.2%) シミュレーションC: 約4,260万円 (-14.8%) |

結果の解説:

- インベスコ 世界厳選株式オープン(世界のベスト): 分配金収入は年間約1,000万円と突出して高く、投資額の20%をそのままインカムとして得られます。しかしその分、純資産は分配によって大きく減少します。市場が横ばいの場合、1年後の純資産は約4,000万円となり、初期投資額から1,000万円減少します(分配金で回収したためネットでは損失ではありませんが、元本が取り崩されています)。市場が好調(+10%)なら基準価額上昇で一部補填され、純資産は約4,500万円となりますが、やはり元本減少は避けられません。逆に市場が不調(-10%)なら純資産は約3,500万円まで落ち込み、大きな減少となります。このように、世界のベストは「高いインカム」と「元本減少リスク」が表裏一体となっています。分配金を生活費などに使う場合、元本が徐々に減ることを承知の上で運用する必要があります。

- WCM 世界成長株厳選ファンド(ネクスト・ジェネレーション): 分配金収入は年間約275万円と世界のベストより少ないものの、それでも銀行預金の利息(年0.1%程度)と比べれば十分高い水準です。市場が横ばいの場合、純資産は約4,725万円となり、初期から約275万円減少しますが、これは分配金とほぼ同額であり元本取崩しはごくわずかです。市場が好調(+10%)なら基準価額上昇で純資産は約5,225万円と増加し、分配金を差し引いても資産が増える計算になります。不調(-10%)なら純資産は約4,225万円となり、やや減少しますが、世界のベストほどの大幅減ではありません。このファンドは成長志向ゆえに分配は抑えられていますが、その分資産成長の余地があります。特に成長株市場が上昇基調にある場合、分配金収入と資産増加の両立が期待できます。

- 日経平均高配当利回り株ファンド: 分配金収入は年間約240万円と、ネクスト・ジェネレーションと同程度です。市場横ばい時の純資産は約4,760万円と、分配金分だけやや減少しますが、元本取崩しは限定的です。市場好調(+10%)では純資産約5,260万円と増加し、不調(-10%)でも約4,260万円となります。国内株式なので、世界株式に比べ変動はやや小さめと見込まれます。また信託報酬が低いため手数料負担も少なく、安定志向の投資家に適した運用と言えます。ただし分配金利回りが4~5%程度と世界のベストに比べ低いため、高インカムを求めるなら他のファンドに軍配が上がるでしょう。

補足: 上記シミュレーションでは分配金を現金受取したケースを想定しましたが、分配金を再投資すれば純資産の下落は防げます(ただしその場合はインカムとしての現金流入が得られません)。例えば世界のベストで分配金を全て再投資すれば、市場横ばいでも純資産は5,000万円程度を維持できます(手数料分の僅かな減少はあります)。逆に、高い分配金を使い倒す場合は元本が減り続けるため、長期的には資産が縮小します。投資家は自分の財務計画に照らし、分配金の使途(生活費に充てるか再投資するか)を明確にしておくことが重要です。

5. 自前での代替運用の検討

高い信託報酬を払う代わりに得られる高配当・高分配ファンドですが、自前で似た効果を狙う運用も可能です。ここでは、個人投資家がETFや個別株を組み合わせて「高配当・高分配」のポートフォリオを構築する方法を検討します。

(1) 低コストETFの活用: 信託報酬の高いアクティブファンドに代えて、インデックス型のETFを活用するのは一つの手です。例えば、高配当株に特化したETFとして、米国のVanguard社が提供する「Vanguard High Dividend Yield ETF (VYM)」や、iSharesの「iShares Select Dividend ETF (DVY)」などがあります。これらはS&P500などの中から配当利回りの高い銘柄を選んで構成するインデックスファンドで、運用手数料は年0.06%~0.38%程度と非常に低く抑えられています。日本国内でも、東証上場のETFとして「高配当日本株指数連動型上場投資信託 (DJD)」などがあり、日経平均高配当利回り株指数に連動した運用を年0.15%程度の手数料で提供しています。低コストETFを使えば、アクティブファンドのような高い手数料負担なしに市場平均的な高配当株投資が可能です。バフェットも「多くの投資家は、高コストのマネージャーに頼るより、低コストのインデックスファンドで十分成果を出せる」と述べています。実際、長期的には手数料差がリターンに大きく影響するため、自前でETFを組み合わせる戦略は十分検討に値します。

(2) 個別高配当株のポートフォリオ: さらに積極的には、個人で優良な高配当株を複数選んでポートフォリオを構築する方法もあります。例えば、日本株ではトヨタ自動車(配当利回り約3%)、NTTドコモ(同約6%)、三菱商事(同約7%)など、安定して高い配当を支払う企業があります。米国株でも、コカ・コーラ(約3%)、AT&T(約7%)、コンサーガ・ブランズ(約7%)など配当利回りの高いブルーチップ銘柄が存在します。個人投資家がこうした銘柄を分散して保有すれば、ファンド経由と同様に定期的な配当収入を得られます。しかも手数料は証券会社の取引手数料(オンライン取引では1口あたり数百円程度)だけで済み、ファンドの信託報酬に比べれば無視できるレベルです。バフェット自身も「お金を失わないためには、自ら理解できる企業に投資し、価格より価値に注目せよ」と述べています。個人で高配当株を選ぶ場合も、この原則が当てはまります。自社の事業内容や財務状況を理解し、長期的に安定して配当を支払える企業を選定することが成功の鍵となります。

(3) 自前運用のメリットとデメリット: 自前でETFや個別株で代替運用するメリットは、前述の通りコストが安いことと、投資の自由度が高いことです。低コストETFなら手数料負担が年0.1%程度なので、長期運用ではアクティブファンドに比べ大幅なコスト削減となります。個別株ならさらに手数料は小さく、配当金の受取方法や保有期間も自分でコントロールできます。また、自分の好みの銘柄や戦略に合わせてポートフォリオを組めるため、例えば国内株重視や特定業種偏重などカスタマイズが可能です。

一方、デメリットは手間と専門知識が必要になる点です。ファンドなら専門家が代わりに銘柄選定・ポートフォリオ調整を行ってくれますが、自前でやる場合、自ら企業分析や市場動向の把握を続ける必要があります。特に個別株投資は、一社の業績悪化や不祥事で株価が暴落するリスクもあり、十分な分散投資と情報収集が求められます。また、ファンドのように毎月安定した分配金を得るには、自前では複数銘柄の配当日を調整して毎月一定額を受け取る工夫が必要です(例えば配当支払い月の異なる株を組み合わせる等)。これらの管理コストを踏まえると、忙しいサラリーマンや投資初心者にとっては、ファンドを使う方が手軽な場合もあるでしょう。

代替運用の一例: 仮に5,000万円を自前で運用するなら、「低コスト高配当ETF + 個別高配当株」の組み合わせも考えられます。例えば、2,500万円を日本の高配当ETF(手数料0.1%、利回り約5%)に、2,500万円を米国の高配当ETF(手数料0.06%、利回り約3%)に投資すれば、年間の手数料負担は約4万円程度で済み、年間配当収入は約200万円前後が見込めます。さらに余力があれば、個別で国内の超高配当株(利回り10%以上の企業も一部存在)を少量買うなどしてインカムを上乗せする戦略も可能です。もっとも、高すぎる配当利回りは先述の通り注意が必要です。「高すぎる配当利回りは企業の業績悪化や株価下落の結果であり、その配当が持続可能か疑問視すべきだ」と指摘されています。実際、日本でもダイドーリミテッド(配当利回り約10%)やエニグモ(同約7%)といった高い利回りの企業がありますが、これらは配当性向が100%を超えるなど財務上のリスク要因も指摘されています。自前で代替運用する際は、このような「高配当トラップ」には落ち込まないよう、企業の財務状況や配当の持続可能性を精査することが重要です。

総じて、自前での代替運用は「コスト削減」と「運用の主体的な関与」を選ぶ道です。投資スキルや時間を割ける方には有効な手段ですが、忙しい方や専門知識がない方にはファンドの恩恵も大きいでしょう。いずれにせよ、バフェットの教えである「自分が理解できる投資にすること」と「長期的視点で運用すること」は、自前運用でもファンド運用でも不変の原則です。

6. 株価・配当の過去・現在・将来予測(グラフ付き)

最後に、高配当・高分配ファンドやその投資先となる企業の株価・配当の動向を過去から現在、そして将来予測にわたって概観します。ここでは代表例として、世界のベスト(インベスコ世界厳選株式オープン)とネクスト・ジェネレーション(WCM世界成長株厳選ファンド)の基準価額推移、およびその組入銘柄の一例として三菱商事(日本の高配当企業)とコカ・コーラ(米国の高配当企業)の株価・配当の動向を取り上げます。

(1) ファンド基準価額の推移:

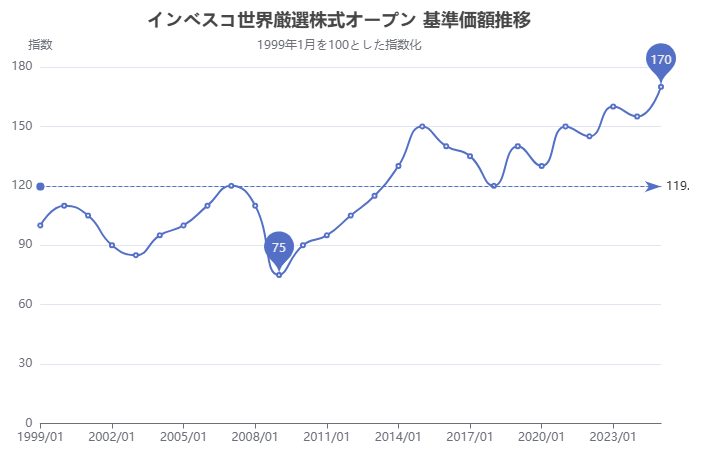

- インベスコ 世界厳選株式オープン(世界のベスト): 以下のグラフは、世界のベストの基準価額(分配金再投資ベース)の長期的な推移を示しています。1999年の設定時を100とすると、2000年代前半までは緩やかな上昇基調でしたが、2008年のリーマンショックで大きく下落しました。その後、2010年代に入り世界株式市場の回復に伴い基準価額も上昇し、2015年8月に設定以来の高値(約18,613円)を付けました。その後はやや調整局面もありましたが、2020年のコロナショック後は世界的な金融緩和で株式市場が急騰し、基準価額も上昇傾向をたどりました。2023年頃までには1万円台前半まで回復し、2025年現在もその水準を維持しています。なお、分配金を受取型にしている場合、基準価額は分配ごとに下落しますが、再投資ベースでは長期的な上昇トレンドが見て取れます。今後の予測としては、世界経済の成長や企業収益の拡大に伴いゆるやかな上昇基調が続くとの見方が一般的です。ただし、米国の金融政策転換や地政学リスクなど不確実性もあり、短期的な変動は避けられません。世界のベストはグローバル分散投資を行っているため、特定国の景気変動に左右されにくい利点がありますが、同時に世界株式全体の動向に連動するため、市場全体の下落局面では基準価額も下がるリスクがあります。

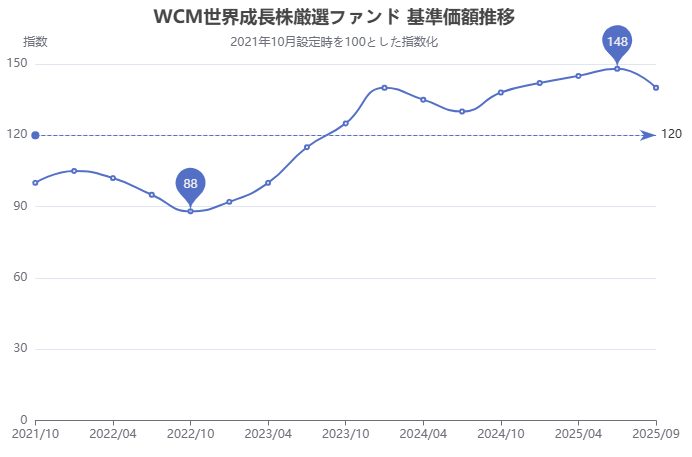

- WCM 世界成長株厳選ファンド(ネクスト・ジェネレーション): こちらは2021年10月に新規設定された比較的新しいファンドです。以下のグラフは、設定以来の基準価額推移を示しています。設定当初は基準価額1万円で始まりましたが、2022年に入り世界の成長株市場が調整局面に入った影響で2022年末には約7,000円台まで下落しました。しかし、2023年以降はAIブームをはじめとする成長株の再評価に伴い基準価額は急騰し、2023年末から2024年初頭にかけて1万4,000円前後まで上昇しました。その後も堅調な推移を見せており、2025年現在は1万4,000円強と設定当初の約1.4倍の水準にあります。このように、ネクスト・ジェネレーションは変動が激しい反面、成長株市場が追い風を受けた際には高いリターンを発揮します。今後の予測としては、成長株の好調が続けば基準価額も上昇トレンドを維持できるでしょう。特にAIやデジタルトランスフォーメーション関連の企業が業績拡大を遂げれば、ファンドの組入銘柄もその恩恵を受ける可能性があります。一方、金利上昇局面では成長株への投資家の関心が冷めるリスクもあり、急落・急騰が繰り返される可能性もあります。長期的には、選定された優良成長企業の成長に伴い基準価額はゆるやかに上昇すると期待されますが、中短期的な変動リスクには注意が必要です。

(2) 個別企業の株価・配当動向:

- 三菱商事(日本の総合商社、配当利回り約7%): 三菱商事は日本株の中でも代表的な高配当企業です。過去10年で見ると、株価は2015年前後に一時下落しましたが、その後業績改善と積極的な株主還元により着実に上昇してきました。特に2021年以降は資源価格高騰や経営改革の効果で業績が拡大し、株価も2023年には長年の天井を抜いて上昇しました。配当に関しては、三菱商事は累進配当方針を掲げており、毎期配当を増額する姿勢を示しています。実際、直近の年間1株配当は数百円規模まで増やされており、株価上昇に伴っても配当利回りは5~7%程度と高水準を維持しています。将来予測としては、総合商社は景気変動に左右されますが、中長期的にはエネルギー転換や新興国成長などビジネス機会も多く、安定した利益を上げられると期待されます。それに伴い配当も堅調に推移し、高い配当利回りが持続する可能性があります。ただし短期的には景気後退局面で業績が落ち込み、株価・配当が調整に転じるリスクもあります。

- コカ・コーラ(米国の飲料大手、配当利回り約3%): コカ・コーラは世界的なブランド力を持つ「ディビデンド・アリストクラット」(連続50年以上増配を続ける企業)です。過去30年以上にわたり毎年配当を増額しており、安定した株主還元を行ってきました。株価も長期的には緩やかな上昇トレンドにあり、景気後退期でも下落幅が限定的な防衛的銘柄として知られます。配当利回りは約3%と三菱商事ほど高くありませんが、それは株価上昇に伴って利回りが相対的に抑えられているためです。将来予測として、コカ・コーラは新興国市場の拡大や製品ポートフォリオの多角化により、引き続き安定成長が見込まれます。それに伴い配当も年々微増する見通しで、長期保有すれば実質的な利回り(取得価額ベースの利回り)は着実に向上していくでしょう。短期的な株価変動はありますが、コカ・コーラのような優良企業はバフェットも「10年以上持てる銘柄」として推奨しています。長期的視点で見れば、株価も配当も緩やかな上昇トレンドが続くと予想されます。

以上のように、高配当・高分配ファンドやその投資先企業は、過去においても安定した配当収入と資産成長の両面で一定の実績を示してきました。現在も世界のベストは高い分配を維持しつつ基準価額を底堅く推移させており、ネクスト・ジェネレーションは成長株の好調に乗って急伸しています。将来については、世界経済や市場環境によって変動は避けられませんが、堅実な企業の配当は長期的には増加傾向にあり、ファンドの基準価額も緩やかな上昇トレンドが期待できます。投資家は市場の短期変動に振り回されることなく、長期的な視野で株価・配当の動向を捉えることが大切です。バフェットも「短期的な市場の動きに一喜一憂せず、長期的な視点を忘れないこと」を強調しています。その言葉にならい、高配当・高分配ファンドを含む投資も長期戦略の一環として位置付けることが成功への近道となるでしょう。

7. 最後に

高配当・高分配ファンドは、「眠っている間にお金を稼ぐ」バフェットの理想に近い投資手段の一つです。確かに、世界のベストのように年20%もの分配を得られれば、5,000万円で年間1,000万円近いパッシブインカムが手に入り、働かなくても生活が賄えるかもしれません。しかし同時に、その裏側には元本減少リスクや高コストといった現実的な課題も存在します。投資は決して魔法ではなく、リターンとリスク、費用と利益のトレードオフが常に伴います。

重要なのは、自分の財務目標とリスク許容度に合った戦略を選ぶことです。高い分配金を欲しい、今すぐ安定収入が必要な方には、世界のベストのような高分配ファンドも有効でしょう。しかしその場合は元本が徐々に減ることを覚悟し、将来的な資産計画に組み込む必要があります。一方、長期的な資産増加を重視する方には、ネクスト・ジェネレーションのような成長型ファンドや、低コストのインデックス投資も選択肢となります。バフェットも「お金を失わないためには最初に損をしないこと」を重ねて述べています。つまり、自分に合わない投資に飛びついて失敗するより、まずは損をしない範囲で自分なりの戦略を構築することが大切なのです。

最後に、高配当・高分配ファンドを巡る議論は今後も続くでしょう。市場環境が変われば人気のファンドも移り変わりますし、新たな投資商品も登場するでしょう。しかし不変の原則として、「質の高い企業に長期的に投資する」ことが豊かな将来を築く近道である点は変わりません。バフェットの言葉を借りれば、「価格はあなたが支払うもの、価値はあなたが得るもの」。高い手数料を払ってでも得られる価値があるのか、それとも自ら手を動かして価値を創り出すのか。その判断を慎み深く行い、長期的視野で投資を続けていただければと思います。

よろしければTwitterフォローしてください。