SoFi Technologies(SOFI) 1000万円投資シミュレーション

会社概要と主な事業内容

SoFi Technologies(ソーファイ・テクノロジーズ)は、アメリカを拠点とするフィンテック企業で、金融サービスをデジタルで提供するプラットフォームを展開しています。同社の事業は大きく3つに分類され、個人向けのLending(ローン)、Financial Services(金融サービス)、法人向けのTechnology Platform(技術プラットフォーム事業)の3つから構成されています。創業当初は学生ローンの再融資から始まりましたが、現在では個人ローンや住宅ローンなど幅広い貸付サービスを展開するとともに、銀行口座(SoFi Money)、投資プラットフォーム(SoFi Invest)、クレジットカード、保険、財務管理ツール(SoFi Relay)、企業向け福利厚生サービス(SoFi At Work)など多様な金融サービスを提供しています。さらに、法人向けにはGalileoやTechnisysを通じて決済処理やデジタルバンキング機能を提供するクラウドベースの銀行プラットフォーム事業も手掛けています。このようにSoFiは「金融の全ラインナップを一つのアプリで提供する」ことを目指しており、ユーザー(同社では「会員」と呼称)が口座開設からローン申込、投資、保険加入まで一貫して利用できる統合型サービスを展開しています。

SoFiの特徴として、オンライン完結のデジタル金融サービスであることに加え、会員間のコミュニティやキャリア支援など付加価値サービスも重視している点が挙げられます。創業時からの「メンターシップやネットワークによる支援」という理念を継承し、学生や若年層にとって信頼できる金融パートナーとしての姿勢を打ち出しています。また2022年には自社銀行(SoFi Bank, National Association)を取得し、預金受入れや貸付を自前で行うことでサービス拡充と収益性向上を図っています。このようにSoFiはデジタルバンク+フィンテックプラットフォームという独自のビジネスモデルを構築しており、伝統的な銀行とフィンテックの双方の強みを組み合わせている点が大きな特徴です。

近年の業績推移(売上・利益・株価の変化)

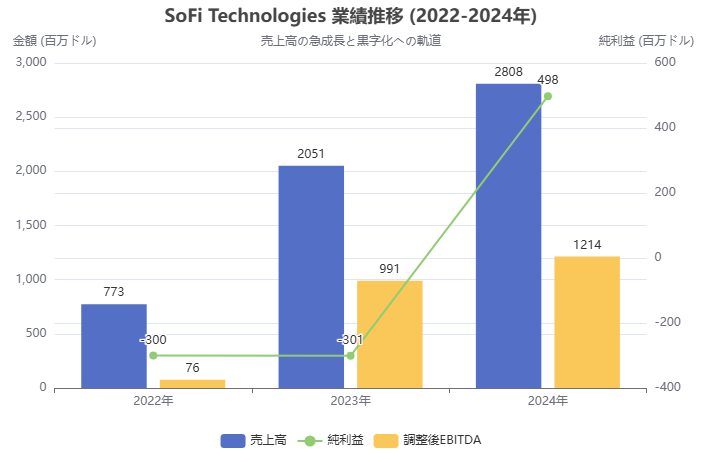

SoFi Technologiesの近年の業績は、売上高の急成長と黒字化への軌道に乗ることで注目を集めています。以下のグラフは、同社の主要な業績指標の推移を示しており、堅調な成長と黒字化への軌道を明確に示しています。

売上高は2022年に約7.73億ドル、2023年に約20.51億ドルと前年比で大きく伸び、2024年には約28.08億ドルに達しました。この3年間で売上は約3.6倍に増加しており、高成長企業としての姿勢を示しています。特に2023年は前年比+165%という驚異的な成長率を記録しており、その背景にはローン事業の拡大や技術プラットフォーム事業の買収(Galileo社など)による規模拡大があります。

利益面では、これまで調整後EBITDA(営業利益に近い指標)の黒字化を目指してきましたが、2024年には通期で初の最終利益黒字を達成しました。2024年の純利益は約4.98億ドルとなり、GAAP基準で黒字転換を果たしました。調整後EBITDAも2023年には約9.91億ドルと大幅改善し、2024年には約12.14億ドルとさらに増加しています。このように収益の成長が利益率の向上に繋がりつつある状況です。2024年第4四半期には、同社史上初の四半期黒字となる純利益3.32億ドルを計上しており、2025年には営業利益の黒字化を見込むなど、収益力が着実に強まっています。

株価の推移を見ると、2021年7月の上場時には15ドル台前半からスタートし、同年中に30ドル近くまで上昇したものの、その後の成長見通しの不透明さや金利上昇局面での株価調整により下落を続けました。2022年末には一時10ドルを割り込む水準まで低下し、2023年初頭には5ドル台後半という過去最低値を記録しました。しかし2023年後半から2024年にかけて、業績の改善と銀行取得による成長期待から株価は回復基調に転じました。2024年中盤には15ドル前後まで上昇し、2025年9月現在の株価は約16ドル前後で推移しています(時価総額は約130億ドル規模)。このように株価は2023年初頭の安値から2倍以上に上昇しており、業績成長が株価に反映され始めています。ただし依然として過去最高値の半分以下であり、投資家の期待と実績のギャップを埋める動きが続いている状況です。

事業モデルと収益源の分析

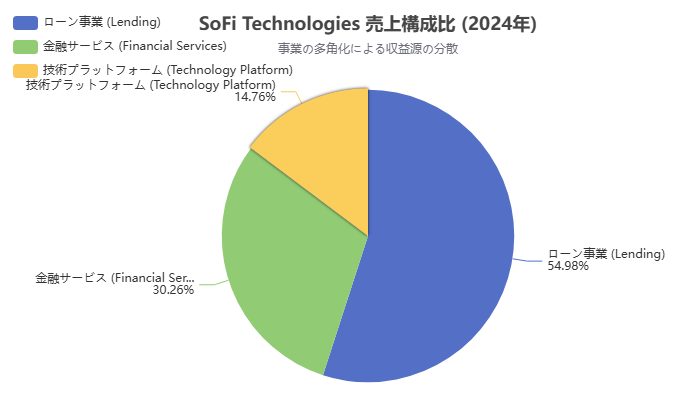

SoFiのビジネスモデルは、「デジタルで完結する総合金融プラットフォーム」という位置づけで、収益源も多岐にわたります。大きく分けて、貸付(Lending)、金融サービス(Financial Services)、技術プラットフォーム(Technology Platform)の3事業部門から収益を上げており、各事業の売上構成比は以下の通りです。

- 貸付事業(Lending):同社の祖業であり、学生ローン、個人ローン、住宅ローンなどを提供しています。この貸付事業は依然として売上の最大の柱であり、2024年時点で売上全体の約55%を占めています。収益源は主にローンの金利収入ですが、貸付手数料や早期返済時の手数料なども含まれます。特に学生ローンの再融資サービスでは、低金利化による需要が根強く、個人ローンや住宅ローンもオンライン審査の迅速さで顧客を獲得しています。貸付事業の貢献利益率は2024年で約60%と極めて高く、同社の収益の柱として重要です。ただし近年は他事業の成長に伴い、貸付事業の売上シェアは徐々に低下傾向にあります。

- 金融サービス事業(Financial Services):デジタル銀行口座(SoFi Money)、投資サービス(SoFi Invest)、クレジットカード、保険商品(SoFi Protect)など、個人向けの各種金融サービスを提供しています。この分野の収益源は多岐にわたり、預金から得られる利息差益、投資取引の手数料やスプレッド、クレジットカード利用手数料、保険商品の販売手数料などが含まれます。SoFiは保険商品自体を自社で引受けるわけではなく、提携先の保険会社との連携により会員に提供し手数料を得ています。金融サービス事業はサブスクリプション型の会員サービス(SoFi Plusなど)の導入による定額収入や、資産管理規模(AUM)の拡大に伴う手数料収入の増加も狙っています。2024年時点で金融サービス事業の売上シェアは約30%となっており、前年から大きく伸びています。さらに2024年には金融サービス事業自体が黒字化を達成しました。これは預金ベースの拡大による利息収入増や手数料収入の伸びが功を奏した結果であり、同社の収益構造における大きな転換点と言えます。

- 技術プラットフォーム事業(Technology Platform):同社が2020年に買収したGalileoやTechnisysを通じて展開される法人向けサービスです。Galileoはデジタル決済やプリペイドカードの処理基盤を提供する企業で、多くのスタートアップ金融機関やFinTech企業が利用しています。Technisysはクラウドベースのコアバンキングプラットフォームを提供し、銀行や信用組合の基幹システムとして機能します。SoFiはこれらの技術プラットフォームを通じて、「金融機関向けのソフトウェアサービス(BaaS: Banking as a Service)」を展開しています。収益源は主に取引手数料やライセンス収入で、取り扱う決済件数や管理する口座数に応じた収入が得られます。技術プラットフォーム事業の売上シェアは2024年時点で約15%と比較的小さいものの、年々成長しています。2024年の売上は前年比+45%増の約4.0億ドルに達しており、Galileoが処理するアカウント数も2024年末時点で1億6,800万と大幅に拡大しています。この事業は他の金融サービス事業とは異なる収益源として重要性を増しており、同社の収益多角化に寄与しています。

以上のようにSoFiの収益モデルは多面的かつ多様化しています。金利収入に依存する貸付事業と、手数料収入を中心とする金融サービス・技術プラットフォーム事業を組み合わせることで、金利環境の変化による影響を緩和しつつ成長を図っています。実際、2024年時点で金利収入と非金利収入の割合は64%対36%となっており、非金利収入(手数料・紹介料など)の拡大によって金利収入への依存を抑えています。またSoFiは「総合金融マーケットプレイス」を標榜しており、1人の会員からできるだけ多くの金融サービスを利用してもらうことで、生涯顧客価値(LTV)を高める戦略を取っています。そのため各事業間でユーザーを相互紹介し、クロスセル(関連商品の追加販売)を促進することで収益を最大化しようとしています。例えばローン借入者に投資口座の開設を勧めたり、預金口座保有者にクレジットカードを提供したりといった具合です。このようなワンストップ型のビジネスモデルにより、SoFiは競合他社にない付加価値を提供しつつ、収益源の多様化と安定化を図っているのです。

アナリスト予想と市場の見方

SoFi Technologiesに対する市場の見方は、高成長企業としての期待感と依然高止まりするバリュエーションに対する慎重さが混在しています。まずアナリストのコンセンサス予想を見ると、2025年の調整後売上高は前年比+31%、2026年には+23%増と引き続き堅調な成長が予想されています。調整後EBITDAも2025年に前年比+48%、2026年に+43%増という高成長を見込んでおり、フィンテック業界の中でも最も急成長している銘柄の一つと評価されています。さらに2024年には純利益黒字を達成したことから、2025年以降は営業利益・最終利益ともに黒字軌道に乗るとの見方が強まっています。一部の楽観的なアナリストは2030年までに年間収益90億ドル超、1株利益(EPS)1.75ドル以上を見込むとの予測も示しており、長期的には収益規模で主要銀行に匹敵する可能性も議論されています。

一方で、市場ではバリュエーション(株価の割高感)に対する懸念も指摘されています。2025年7月時点の予想株価収益率(Forward P/E)は約53倍と、フィンテック業界平均の22倍を大きく上回っています。これは「成長を先行評価しすぎている」との指摘にも繋がっており、実際、コンセンサスの目標株価は約14.33ドルと現在の株価よりやや低い水準に設定されています。つまりアナリストの多くは「株価は堅調だが現状水準では割高」との見立てで、慎重な姿勢を示しているのです。コンセンサスのレーティングも「中立(ホールド)」寄りで、買い推奨よりも慎重な意見が多い状況です。実際、2025年7月時点では18人のアナリスト評価のうち、買い推奨が6人、中立が11人、売り推奨が1人という結果になっており、市場の見方は割れ目もあると言えます。

しかし、上振れの可能性についても注目されています。特にみずほ証券のアナリストDan Dolev氏はSoFiを強気に据え置き、2025年6月に目標株価を28ドルから31ドルに引き上げました。これは他のアナリスト平均よりかなり高い水準で、「銀行業務への本格参入による収益成長がさらに加速する」との見方を示しています。実際、2023年に銀行免許を取得したことで預金調達コストが下がり、貸出利益率が改善する効果や、追加の預金流入による収益拡大が期待されています。またサブスクリプションサービス(SoFi Plus)の成功や会員数の増加による手数料収入の拡大も上振れ要因として挙げられます。こうした好材料を受け、2024年後半には複数の証券会社が業績予想を上方修正し、株価も堅調に推移しています。

総じて市場の見方は、「長期的な成長ストーリーは魅力的だが、短期的な株価は割高感がある」というものです。高成長を背景に今後も利益が急拡大することが確認されれば、現在の高いバリュエーションも正当化される可能性があります。逆に成長鈍化や利益予想の下方修正が出れば株価調整も避けられません。したがって投資家は、業績の実績とアナリスト予想の乖離に注意を払いながら、SoFiの今後の動向を注視する必要があるでしょう。

競合他社との比較

SoFi Technologiesが競合とされる企業としては、Robinhood(ロビンフッド)、Affirm(アファーム)、Chime(チャイム)、PayPal(ペイパル)などがよく引き合いに出されます。それぞれ異なる強みを持つフィンテック企業ですが、いずれもオンライン完結型のサービスを提供しており、特にデジタル世代に訴求する点で共通しています。以下、主要な競合との比較を行います。

- Robinhood(ロビンフッド):米国のオンライン証券会社で、株式や仮想通貨の無手数料取引で若年層を中心に爆発的な人気を博しました。Robinhoodの特徴は投資初心者に優しいUIやソーシャル機能で、デジタル投資のエントリーポイントとなっています。しかし事業内容は主に証券取引に特化しており、ローンや預金といったサービスはありません。一方SoFiは投資機能も持ちながら、ローンや銀行口座など包括的な金融サービスを提供している点で差別化されています。またRobinhoodは2021年の上場後、株価が大きく変動しており、2022年以降は業績不振から株価が低迷する局面もありました。成長性ではSoFiの方が高いとの見方もあり、例えば2025年の利益成長率はSoFiが+81.5%と予想されるのに対し、Robinhoodは+25.6%に留まるとの予測もあります。このように収益源の多様性と成長スピードでSoFiが優位に立てる可能性があります。ただしRobinhoodも最近ではデジタル銀行サービスや預金サービスを開始しており、顧客基盤の競争は激化しています。

- Affirm(アファーム):バイ・ノウ・ペイ・ラター(BNPL)サービスを提供するフィンテック企業で、オンラインショッピング時の分割払い決済で知られています。Affirmのビジネスモデルは小額のローン(分割払い)の利息や手数料で収益を上げるもので、SoFiの貸付事業と部分的に競合します。特に若年層の消費金融ニーズに応える点では共通していますが、Affirmは特定の決済シーンに特化しているのに対し、SoFiは住宅ローンや学生ローンといった大口の融資から日常の決済まで幅広く手掛けています。またAffirmは自社銀行を持たず、銀行との提携による資金調達に依存しているため、金利上昇局面では資金コストが増大し利益率が圧迫されるリスクがあります。SoFiは自社銀行を通じて安価な預金資金を調達できる点で資金面の強みがあります。さらにAffirmは近年、大規模な提携(Amazonとの協業など)を進めていますが、同時に信用リスクの管理や収益性の確保にも課題があります。総じて、消費者金融の分野ではSoFiがより包括的、Affirmが専門特化という関係性であり、各社が異なる顧客層・ニーズを狙っていると言えます。

- Chime(チャイム):米国最大級のデジタルバンクで、デビットカードとチェック預金機能を中心にサービスを展開しています。Chimeは手数料フリーの銀行口座や給与前払い(Early Pay)などユーザー目線のサービスで急速に顧客基盤を拡大しており、2023年時点で会員数が約1,500万人に達したとの報道もあります(非公開企業のため正確な数字は不明)。SoFiもデジタル銀行機能を持ちますが、Chimeに比べると預金専門ではなく複数の金融サービスを提供している点が異なります。Chimeは純粋なデジタルバンクとして預金規模の拡大に注力しており、SoFiの金融サービス部門と直接競合しています。特に若年層の日常的な資金管理に関しては、Chimeが強い地位を築いています。一方SoFiは預金だけでなくローンや投資まで手掛けるため、「一つのアプリで資産運用から負債管理までできる」点で差別化を図っています。またSoFiは上場企業であるため資本調達力が高く、今後もM&Aやサービス拡充によってChimeに追いつく・追い抜く可能性があります。ただ現状ではChimeの会員数優位性やブランド認知度は無視できず、デジタルバンク市場での二強体制が形成されつつあると言えるでしょう。

- PayPal(ペイパル):世界的なオンライン決済企業で、電子マネーや送金、オンライン決済サービスを展開しています。PayPalはネットショッピングの決済手段として圧倒的なシェアを持ち、近年はモバイル決済や仮想通貨取引、BNPLサービス(Pay in 4)などにも進出しています。SoFiと直接的に競合する部分はデジタル口座やクレジットカードの領域ですが、PayPalは決済プラットフォームとしての強みを持ち、多くのECサイトや個人ユーザーに利用されています。一方SoFiは銀行やローン業者としての機能が中心で、決済分野ではPayPalほどの規模には達していません。ただしSoFiもクレジットカードやデビットカードを発行しており、将来的に決済ネットワークへの参入や提携も視野に入れていると考えられます。またPayPalは既に黒字基調で安定した収益を上げていますが、近年の成長率は年率十数%程度に留まり、成長ストーリーではSoFiの方が高ペースです。総じてPayPalは「決済」に強み、SoFiは「融資・預金」に強みという領域の違いがありますが、両社ともデジタル金融の先駆者としてユーザーの金融行動を取り込もうとしている点で競合関係にあります。

以上のように、SoFi Technologiesは複数のフィンテック企業と部分的に競合していますが、自社の強みであるサービスの多様性と統合性を武器に差別化を図っています。他社が特化する領域(例えばRobinhoodの投資、Affirmの分割払い、Chimeの預金、PayPalの決済)をSoFiは一つのプラットフォームで網羅しようとしており、「ワンストップ金融サービス」としての価値提案が大きな優位性になっています。もっとも、競合他社もそれぞれ独自の顧客基盤と強みを持っており、市場競争は激化する一方です。SoFiが今後どこまで会員数を増やし、各種サービスで競合優位を築けるかが、成長の鍵を握るでしょう。

将来性のポイント

SoFi Technologiesの将来性については、いくつかの重要なポイントが挙げられます。

- 会員数と顧客基盤の拡大:同社の成長戦略の中核は会員数の増加です。FY20Q1時点で109万人だった会員数は2024年末には1,013万人へと飛躍的に増加しています。このように4年で約9倍に会員を増やした実績は、デジタル金融サービスへの需要拡大とSoFiのブランド浸透力を示しています。2025年にも少なくとも280万人の会員増加を見込んでおり、長期的には数千万規模の会員基盤を目指しています。会員数が増えればそれだけ各種サービスの利用が拡大し、売上と利益に直結します。特に一人の会員あたりの利用サービス数(クロスセル率)を上げることで、生涯顧客価値を最大化できるため、会員基盤の拡大と質的向上が引き続き重要な成長ドライバーとなります。

- サービスの多様化とクロスセル戦略:SoFiは金融サービスのワンストップ化を掲げており、ローン、預金、投資、保険、カードなど幅広い商品を揃えています。これは単に商品を増やすだけでなく、顧客の金融行動全般を取り込む戦略です。例えば、学生ローンで顧客を獲得したらその人に住宅ローンや投資口座を提案し、さらに保険やカードを使ってもらうといった流れです。同社は会員1人あたりの製品利用数を増やすことに注力しており、それが増えるほど顧客の離反率が下がり収益が安定すると考えています。実際、複数のサービスを利用する会員ほどロイヤリティが高く、収益貢献も大きいとの分析があります。今後も新たな金融商品の開発や提携によるサービス拡充を進め、「SoFiならではの包括的な金融エコシステム」を構築していくことが期待されます。

- 銀行取得による収益力強化:2022年の銀行免許取得はSoFiにとって大きな節目です。自社銀行を通じて預金を受け入れられるようになったことで、従来は他行から借り入れていた資金を安価に調達できるようになりました。その結果、貸付事業の金利差益(NIM: 利ざや)が拡大し、収益性が向上しています。また預金ベースが増えることで、預金残高に応じた運用収入(例えば国債運用など)も得られるようになります。さらに銀行としての信用力向上により、顧客からの信頼感も高まる効果があります。同社は銀行業務開始後、預金残高の急増と融資ポートフォリオの拡大を遂げており、このトレンドが今後も続けば「銀行収益モデル」による安定収入と「フィンテックの成長性」を兼ね備えた企業へとさらに成長するでしょう。

- 技術プラットフォーム事業の成長:GalileoやTechnisysを傘下に収めた技術プラットフォーム事業は、新たな成長エンジンとして注目されます。この事業は他金融機関向けのB2Bサービスであり、市場規模も大きく成長余地があります。Galileoは既に多くのスタートアップや大手企業(Apple Cardの発行銀行など)に決済基盤を提供しており、処理アカウント数は1億6,800万に達するなど急速に拡大しています。今後も新規顧客獲得や契約拡大が進めば、収益の安定的な柱となる可能性があります。またSoFi自身のサービスもこの技術プラットフォーム上で動作しているため、規模拡大によるスケールメリットが自社サービスにも還元される効果があります。技術プラットフォーム事業は2024年時点で売上の15%程度ですが、今後も年率30〜40%程度の高成長が見込まれており、中長期的には売上シェアを20〜30%に引き上げることも十分考えられます。これにより、SoFiの収益構造はさらに多様化し、金利環境や経済状況の変化に強い体質へと変貌するでしょう。

- 黒字化の持続と利益率向上:2024年に初の通期黒字を達成したことで、SoFiは成長企業から収益企業への転換点に立っています。今後は黒字の拡大と利益率の向上が鍵となります。特に営業利益率や純利益率の改善には、売上成長に伴う固定費の薄まり(スケールメリット)とコスト管理が重要です。同社はデジタルビジネスのため人件費など変動費中心ですが、成長投資としての支出も続けています。しかし2024年以降は収益拡大がコスト増を上回り、調整後EBITDAマージンが2023年の約34%から2024年には約46%へと大幅改善しています。このマージン拡大トレンドが続けば、2025年以降も高い利益成長が期待できます。アナリスト予想でも2025年の調整後EBITDAは前年比+48%増と急拡大が見込まれており、利益率の向上が株価上昇にも好材料となるでしょう。もっとも利益率向上は競争環境にも左右されます。他社との差別化が進めば価格競争を抑えられますが、逆に競争激化で手数料引き下げやキャンペーン投入が必要になればマージン圧迫要因となります。したがって収益性の持続的向上には、成長戦略と収益戦略のバランスを取った経営が求められます。

以上のようなポイントがSoFi Technologiesの将来性を左右すると言えます。会員数・サービス数の拡大による成長と収益力の強化が両輪で進めば、同社はフィンテック業界をリードする企業としてさらなる飛躍を遂げる可能性があります。特に「デジタル世代のワンストップ金融パートナー」としての地位を確立できれば、巨大な市場シェアと収益を獲得できるでしょう。もっとも、その実現には引き続きユーザー獲得競争の勝利や、規制環境への適応、技術革新への対応など課題も伴います。次章では、そうしたリスク要因についても整理します。

リスク要因

SoFi Technologiesに投資する際には、将来性だけでなく以下のようなリスク要因にも注意が必要です。

- 競争環境の激化:前述の通り、SoFiはRobinhoodやChime、Affirm、PayPalなど複数のフィンテック企業と競合しています。さらに伝統的な大銀行(例えばJPモルガンやバンク・オブ・アメリカ)もデジタルサービス強化に乗り出しており、金融業界全体の競争はますます激化しています。競争が激化すると、顧客獲得コストの上昇や手数料引き下げの圧力が生じ、利益率が圧迫される可能性があります。特にフィンテック業界では新規参入も絶えず起きており、他社の技術革新やサービス改善によってSoFiの優位性が相対的に低下するリスクもあります。市場シェア争いの中で、同社が差別化戦略を維持できるかが重要です。

- 規制・監督リスク:金融業務を手掛ける以上、規制環境の変化は大きなリスクです。SoFiは銀行を保有するため、連邦準備制度理事会(FRB)や連邦預金保険公社(FDIC)などから厳格な監督を受けます。新たな規制(例えば貸出基準の強化や消費者保護規制の追加など)が導入されれば、コンプライアンスコストの増加や事業展開の制約につながる可能性があります。また学生ローン市場では、政府によるローン免除政策や金利引き下げの議論があります。実際、米国政府は新型コロナ禍で学生ローンの利払い猶予を長期化しましたが、これがSoFiの学生ローン再融資ビジネスに一時的なマイナス要因となりました。将来的にも政策変更によって特定のローン商品の需要が減退するリスクはあります。さらにデジタル資産(仮想通貨)や暗号資産に関する規制強化も留意が必要です。SoFiは仮想通貨取引サービスも提供していますが、規制環境の変化によってサービス内容や収益機会が変わる可能性があります。

- 金利や経済環境の変化:SoFiの収益の多くは金利差益や金融商品の運用収入に依存しているため、金利環境の変化は大きな影響を与えます。例えば米国の政策金利が急騰すれば、ローン金利も上昇して需要が減退する恐れがありますし、預金金利も上がるため銀行の利ざやが縮小する可能性があります。逆に金利が低下すれば、固定金利ローンへの再融資需要が増える一方で、資産運用収入が減るなどトレードオフがあります。つまり金利の上昇・下降双方にリスクが存在し、金利環境の変化に経営を柔軟に適応させることが求められます。また景気後退や失業率上昇といったマクロ経済の悪化もリスクです。経済が悪化すると、ローンの延滞・貸倒が増える可能性がありますし、投資家のリスク回避傾向が強まりフィンテック株への投資意欲が低下する恐れもあります。特にSoFiの顧客層は若年層や信用スコアの低めの層も含むため、経済不況時の信用リスク管理が重要です。同社はAIを活用した高度な与信審査を行っていますが、極端な景気変動時には想定外の貸倒損失が発生する可能性も否定できません。

- バリュエーションの高さと株価変動リスク:前述の通り、SoFiの株価は高成長を先行評価した形で上昇しており、現在のバリュエーション水準は割高との指摘があります。予想P/E比50倍超という水準は、少しの予想乖離でも株価が大きく揺れやすい状況です。実際、過去には業績予想を下回った際に株価が一時的に20〜30%下落する場面もありました。市場の期待に対して実績が追いつかない場合、バリュエーション調整による株価急落リスクがあります。またフィンテック株全体の評価変動も無視できません。投資家のリスク嗜好が変わり、成長株から安全資産へシフトするような局面では、SoFiの株価も大きく影響を受けるでしょう。加えて、同社株は上場から日が浅く流通株式数も多いため、出来高の変動や短期投資家の動きによる株価の乱高下も起こりやすいです。こうした株価変動リスクに耐えられる心理的準備と、長期的視点での評価が求められます。

- その他のリスク:その他にも、技術的リスク(サイバー攻撃やシステム障害によるサービス停止)、人的リソースリスク(急速な成長に伴う人材確保・組織管理)、合併・買収リスク(過去のGalileo買収などの統合リスク)など、企業経営全般に関わるリスクも存在します。特にデジタル金融サービスではセキュリティが命題であり、一度大きな情報漏洩や不正利用が発生すればブランド信用に打撃を与えかねません。また急速な成長に伴い社内体制を拡充していく必要があり、企業文化やガバナンスの維持も重要な課題です。

以上のように、SoFi Technologiesには競争・規制・マクロ経済・バリュエーションといった多方面のリスク要因が存在します。これらリスクを適切に管理できるかが、同社の将来性を左右する鍵となるでしょう。投資家は、同社の強みを評価すると同時にこれらリスクにも目配りし、ポートフォリオ全体でリスク分散を図ることが望ましいです。

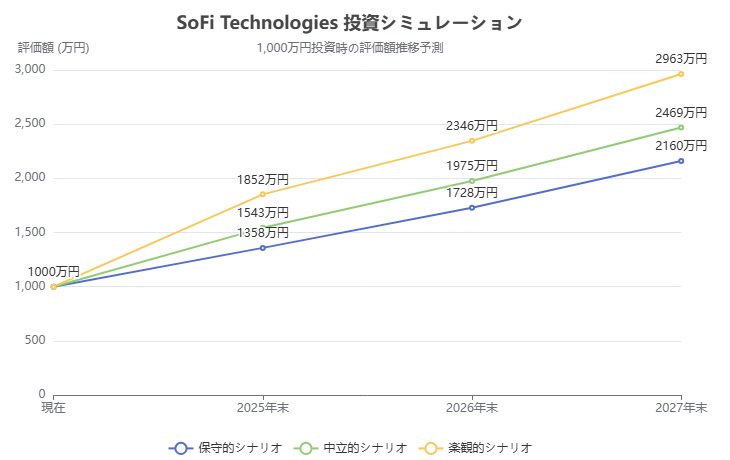

投資シミュレーション(1000万円購入時の予想)

最後に、1000万円を投資した場合のシミュレーションを行います。ここでは保守的・中立的・楽観的な3つのシナリオで、今後3年間(2025〜2027年)の株価上昇率を想定し、投資利益を試算しました。なお現在の株価は約16.2ドル(2025年9月時点)、為替レートは1ドル=150円で計算しています。購入株数は約4,115株となります。以下のグラフは、各シナリオにおける投資価値の推移を示しています。

上記のシミュレーション結果からわかるように、SoFi Technologiesの株価が堅調に上昇し続ければ、1000万円の投資で数億円規模の資産運用成果が期待できる計算になります。ただしこれらはあくまで仮定に基づくシミュレーションであり、実際の株価は市場の状況によって大きく変動します。特にフィンテック株は変動率が高いため、短期的な下落局面も予想されます。投資家は自らのリスク許容度に照らし、長期保有を前提にポートフォリオの一部に位置づけるなど慎重な運用が必要でしょう。

よろしければTwitterフォローしてください。