ORCL(オラクル)の詳細レポート:企業概要、戦略、財務、SWOT分析、株価動向

企業概要と沿革

オラクル社(Oracle Corporation)は、アメリカ合衆国テキサス州オースティンに本社を置く世界的なテクノロジー企業です。1977年にサンタクララでローレンス・エリソン(Larry Ellison)らによって設立され、当初は「ソフトウェア開発研究所(Software Development Laboratories, SDL)」という名でスタートしました。1979年に社名を「リレーショナル・ソフトウェア社(Relational Software, Inc., RSI)」に変更し、1983年に現在の社名「オラクル社(Oracle Systems Corporation)」に改称しています。社名の由来は、1977年に中央情報局(CIA)向けに開発したプロジェクトのコードネーム「Oracle」にちなんでいます。

オラクルは1986年にNASDAQ市場へ株式上場し、その後ビジネスを急速に拡大しました。1990年代には世界最大のデータベース管理ソフトウェア企業となり、売上高1億ドル超、55か国で4,500以上の顧客を抱える規模に成長しています。2000年代に入ると大手企業向けソフトウェア(ERPやCRMなど)の市場を狙い、2005年以降ピークに達したM&A戦略で競合企業を次々買収しました。例えば2005年にはヒューマンリソース(HR)およびERPソフトウェアの大手PeopleSoftを買収し、2007年にはCRM大手Siebel Systemsを買収するなど、企業向けアプリケーション市場での存在感を強めました。また2010年にはサン・マイクロシステムズ(Sun Microsystems)を買収し、ハードウェア(サーバやストレージ)からソフトウェア(Java言語など)まで統合する戦略を打ち出しています。これによりオラクルはハードウェアとソフトウェアを一体で提供できる体制を整え、クラウド時代への布石を打っています。

2010年代後半からはクラウド事業へのシフトを本格化させ、2016年にはクラウド向けのSaaS(ソフトウェア・アズ・ア・サービス)アプリケーション群を全面刷新しました。さらに2017年には自社のクラウド基盤(Oracle Cloud Infrastructure, OCI)を正式リリースし、AWSやAzureとの競争に乗り出しました。近年では人工知能(AI)時代への対応も進めており、2023年には「Oracle Cloud Infrastructure 23c」を発表し、AI向けのベクトル検索機能など数百の新機能を導入しています。オラクル社は現在、テック業界をリードする主要企業の一つであり、世界のトップ20企業の一角を占める企業価値を誇ります。2025年時点でフォーブス・グローバル2000企業ランキングで66位にランクインしており、米国のテック企業としてはマイクロソフトやアップル、アマゾンに次ぐ存在感を持つ企業と言えます。

主要な事業領域と製品・サービス

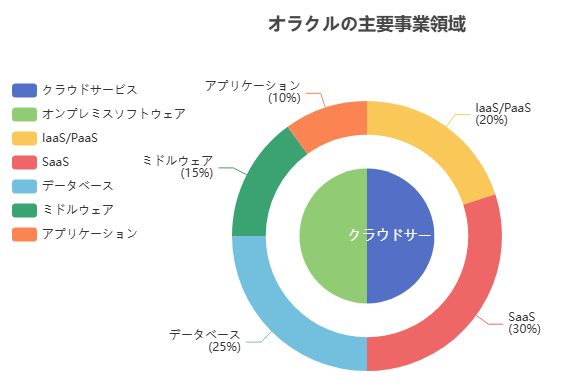

オラクルの事業領域は大きく分けてクラウドサービスとオンプレミス向けソフトウェアの2つに分類できます。以下の図は、その主要な事業領域を視覚的に示したものです。

まずクラウド事業では、自社のクラウド基盤「Oracle Cloud Infrastructure (OCI)」を提供しており、IaaS(Infrastructure as a Service)およびPaaS(Platform as a Service)領域でAWSやAzureに対抗しています。OCI上ではオラクル独自の高性能データベースサービスや、機械学習・AI開発プラットフォーム、コンテナサービスなどを提供しています。またSaaS(Software as a Service)領域では、企業向けの包括的アプリケーション群をクラウド提供しています。代表的なものにERP(企業資源計画)ソフトウェアやHCM(人材管理)ソフトウェア、CRM(顧客関係管理)ソフトウェアがあり、これらはOracle Cloud Applicationsとして一貫したプラットフォーム上で提供されています。例えばERPクラウドでは財務・購買・在庫管理など企業の主要業務を統合管理し、HCMクラウドでは人事・給与・採用など人材関連業務を一元化します。CRMクラウドについては、従来のCRMに加えて顧客体験(CX)を重視した機能を備えた「Oracle CX」というブランドで提供されており、マーケティング、セールス、サービスの各分野を繋ぐソリューションを展開しています。

一方、オンプレミス向けソフトウェアとしては、依然として多くの企業が利用するオラクルの伝統的製品群があります。最も代表的なのはOracle Database(オラクル・データベース)で、リレーショナル型データベース管理システム(RDBMS)の市場で長年トップクラスのシェアを占めてきました。オラクルデータベースは大規模企業の基幹業務にも耐えうる堅牢性と高機能性で知られ、現在でもクラウド上で提供される「Autonomous Database(オートノマス・データベース)」として進化を遂げています。またミドルウェア(Oracle Fusion Middleware)製品群も主要事業領域の一つです。ミドルウェアにはアプリケーションサーバ(Oracle WebLogic Serverなど)、統合ミドルウェア、ビジネスプロセス管理(BPM)、ユーザーインターフェース、コンテンツ管理、ID管理、ビジネスインテリジェンス(BI)など幅広い製品が含まれます。これらは企業内の異なるシステムやアプリケーションを繋ぎ、データのやり取りやプロセスの自動化を支える役割を果たします。

さらにアプリケーションソフトウェア分野では、ERPやHCM、CRMに加えてサプライチェーン管理(SCM)やエンタープライズ・パフォーマンス管理(EPM)、カスタマー・エクスペリエンス(CX)コマースなど、企業の業務領域を網羅するソフトウェア群を提供しています。例えばEPMソフトウェアでは財務計画・予算管理や経営分析を行い、SCMソフトウェアでは調達から製造・物流までのサプライチェーン全体を最適化します。CXコマースではオンラインストアや顧客体験を向上させるデジタルコマースソリューションを提供しています。これらのソフトウェアは従来はオンプレミスでライセンス販売されてきましたが、近年はクラウド版(SaaS)が主流となりつつあります。

オラクルの製品・サービス群は多岐にわたりますが、共通して「統合」と「自動化」がキーワードとなっています。同社は自社のデータベースとアプリケーション、ミドルウェアを密接に連携させた統合ソリューションを推進しており、顧客企業がシステムを一貫して運用できるようにしています。またAIや機械学習を活用した自動化機能(例えば自動チューニングや予測分析)を製品に組み込み、システム管理の負担軽減や意思決定の高度化を支援しています。総じてオラクルは、クラウド時代に合わせて事業ポートフォリオを転換しつつも、長年培ったソフトウェア開発力と幅広い製品ラインナップを武器に企業のデジタルトランスフォーメーションを支える総合力を持つ企業と言えます。

経営戦略と3C分析

オラクルの経営戦略を3C分析(Customer: 顧客、Competitor: 競合、Company: 自社)の観点から整理します。

- Customer(顧客): オラクルの主な顧客は世界中の大企業および公共機関です。製造業、金融、通信、政府、教育、ヘルスケアなどあらゆる業界の大規模組織がオラクルのソフトウェアやクラウドサービスを利用しています。例えば銀行・保険会社ではオラクルデータベースや金融向けERPを、小売・流通業ではCRMやSCMを、製造業ではERPやPLM(製品ライフサイクル管理)を導入するケースが多々あります。また近年はメガバンクや政府機関がクラウド基盤をOCIに移行する例も増えており、大規模顧客のクラウド化需要を取り込む戦略が重要です。一方で中小企業向けにもクラウド版のERPやCRMを提供しており、従来オンプレミス製品では扱いにくかった中堅企業層も取り込もうとしています。オラクルは顧客企業のデジタルトランスフォーメーションを支援するパートナーとしての立ち位置を強調しており、自社のクラウドやAI技術を使って顧客の業務効率化・収益向上を実現することをビジョンに掲げています。

- Competitor(競合): オラクルは事業領域ごとに異なる強力な競合に直面しています。データベース分野では、長年のライバルであるIBM(DB2)やMicrosoft(SQL Server)と競い合います。また近年はオープンソースのPostgreSQLやMySQL(元はサン社の製品でオラクルが買収)なども市場シェアを伸ばしており、これらとの競争も続いています。クラウドIaaS/PaaS分野では、市場をリードするAmazon Web Services (AWS)やMicrosoft Azure、Google Cloud Platform (GCP)が主要な競合です。これら3社はクラウド市場で圧倒的なシェアを占めており、オラクルは高性能データベースや高セキュリティ、グローバルなデータセンター拡充(2025年時点で世界101のリージョン展開)などを武器に差別化を図っています。企業向けアプリケーション(ERP・HCM・CRMなど)分野では、SAPがERP分野のトッププレイヤーとして競合し、SalesforceがCRM分野で強力なポジションを築いています。またMicrosoftもDynamicsシリーズでERPやCRM市場に参入しており、従来のデータベース競合からアプリケーション領域でも競い合う構図です。オラクルはこうした競合に対し、自社の統合型ソリューション(データベース+アプリケーション+クラウドを一体化)や価格競争力、さらには大規模顧客向けのエンタープライズ実績を前面に出して競争優位を打ち出しています。

- Company(自社): オラクル自身の強みは、長年培った技術力と信頼性、そして幅広い製品ポートフォリオにあります。同社は1970年代からの歴史を持ち、基幹系システムでの実績が豊富なため、金融機関や政府機関など保守的な分野でも信頼される存在です。またデータベースからミドルウェア、アプリケーションまで一貫して揃えており、顧客企業がシステム統合を行う際にオラクル製品同士の親和性が高い点も強みです。経営戦略としては、クラウドへのシフトとAI時代への備えが近年の柱となっています。オラクルはオンプレミスソフトウェアのライセンス収入に頼るビジネスモデルから、クラウドサービスのサブスクリプション収入を中心とするモデルへ転換を進めています。そのために大規模なインフラ投資を行い、グローバルにデータセンターを増設しています。またAI・機械学習に関する研究開発も強化しており、自社クラウド上でAI開発を支援するサービスや、生成AIを活用した新機能の提供を進めています。例えばCRMやERPにAIアシスタントを組み込み、業務の自動化や意思決定支援を行うなど、製品の差別化にAIを取り入れています。さらにオラクルは積極的なM&A戦略も引き続き採用しており、必要な技術や事業を買収することで自社ポートフォリオを強化しています。近年ではヘルスケアIT企業の買収(Cerner社の買収など)や、AIスタートアップの買収なども行われており、将来の成長分野にも投資を拡大しています。

以上のように、オラクルは顧客ニーズの変化(クラウド化・デジタルトランスフォーメーション)に応えつつ、強力な競合に対抗するため自社の強みを活かした戦略を展開しています。特に「統合」と「自動化」をコンセプトに掲げたクラウド戦略と、AI時代への先回り投資が、同社の現在の経営戦略の柱と言えるでしょう。

SWOT分析

オラクル社のSWOT分析を行い、自社の強み・弱み、将来の機会・脅威を整理します。

- Strengths(強み): オラクルの最大の強みは長年にわたる市場リーダーシップと信頼性です。同社はデータベース分野で世界的な知名度と実績を持ち、多くの大企業が基幹業務にオラクル製品を採用しています。その結果、安定した収益源となるインストールベース(既存顧客)が非常に大きく、ライセンス更新や保守サービス収入が着実に得られるメリットがあります。また幅広い製品ポートフォリオも強みです。データベースからミドルウェア、アプリケーションまで一貫して揃えており、顧客企業に統合ソリューションを提供できる総合力があります。さらに財務的な強さも挙げられます。オラクルは高い営業利益率とキャッシュフローを誇り、研究開発やM&Aに積極投資できる資金力があります。実際、過去の大規模買収(PeopleSoftやSiebel、Sun Microsystemsなど)によって事業領域を拡大し、市場地位を強化してきました。最後にグローバル展開とブランド力も強みです。175か国以上に事業を展開し、世界中にパートナー網とサポート体制を持つため、多国籍企業にも安心して採用されるブランドイメージを築いています。

- Weaknesses(弱み): 一方、オラクルにはいくつかの弱みも指摘されています。まず製品の複雑さと導入コストが挙げられます。オラクルのソフトウェアは機能が豊富な反面、導入やカスタマイズには高度な技術知識と時間が必要であり、中小企業にとってはハードルが高いとされています。またライセンス費用や実装コストも高額で、特にオンプレミス製品では初期投資負担が大きいため、価格に敏感な顧客には敬遠される場合があります。次にクラウド市場での遅れも弱みと言えます。AWSやAzureに比べオラクルのクラウド(OCI)は市場シェアが小さく、開発者エコシステムやサービスの多様性で後れを取っています。このため新興企業やスタートアップに選ばれにくい傾向があります。さらにレガシー製品への依存も課題です。オンプレミス版のデータベースやアプリケーションの保守収入が依然として売上の柱であり、クラウドへの移行に伴いこのレガシー収入が縮小するリスクがあります。また競争環境の激化により、ライセンス価格競争が起きたり、顧客が他社クラウドへ乗り換えたりする可能性もあります。最後に組織文化や顧客サポートに関する指摘もあります。一部ではオラクルのサポート料金が高額であったり、カスタマーサポートの質に不満が出ることもあり、顧客満足度の向上が課題とされています(※ただし最近ではクラウド時代に合わせサービス改善も図られています)。

- Opportunities(機会): オラクルには今後の成長につながる多くの機会が存在します。まずクラウド移行需要の拡大が大きな追い風です。世界中の企業がデジタルトランスフォーメーションを進める中、基幹系システムもクラウドへ移行する動きが加速しています。オラクルは自社クラウド(OCI)とクラウドアプリケーションを強化しており、この市場ニーズを取り込むことで売上成長を図れます。特に既存のオラクル製品利用企業がクラウド版に乗り換えるケースや、他社オンプレミス製品からオラクルクラウドへの乗り換えビジネスが期待できます。次にAI・機械学習ブームも大きな機会です。生成AIやビッグデータ分析の需要が高まる中、オラクルは自社クラウド上でAI開発・運用を支援するサービスを提供しており、企業のAI導入を支えるパートナーとなれる可能性があります。実際、オラクルは自社のデータベースにAI機能を統合したり、機械学習プラットフォームを拡充するなど投資を増やしています。また新興市場の開拓も機会です。アジアや中南米など新興国ではIT投資が拡大しており、オラクルは現地法人やパートナーを通じてこれら市場での販売を伸ばす余地があります。さらに垂直業界特化型ソリューションへの展開も考えられます。例えば医療・教育・公共など業界特有のニーズに応えるソフトウェアを強化し、専門領域でのシェア拡大を狙うことができます。最後に戦略的M&Aも引き続き機会となります。オラクルは過去に見られたように、成長分野のスタートアップや技術を買収することで自社の弱みを補完し、新たな収益源を創出できます。今後もAI、ブロックチェーン、サイバーセキュリティなどの分野で有望企業を買収する可能性があります。

- Threats(脅威): オラクルが直面する脅威としては、まず競争環境の激化が挙げられます。前述の通り、データベース分野ではIBMやMicrosoft、オープンソース製品との競争があり、クラウド分野ではAWSやAzureといった巨大企業との戦いが続いています。これら競合企業が積極的な価格引き下げやサービス拡充を行うことで、オラクルの市場シェアが圧迫されるリスクがあります。特にAWSやAzureは豊富なエコシステムと低価格帯で顧客を取り込んでおり、オラクルにとって大きな脅威です。次に技術トレンドの変化も脅威です。近年はNoSQLデータベースや分散型データベース、さらにはオープンソースの台頭など、リレーショナルデータベース中心のオラクルにとって新しい技術潮流が登場しています。顧客企業がこれら新技術にシフトすれば、オラクル製品の需要減少につながる可能性があります。また経済環境の変化も脅威です。世界的な景気後退やIT予算削減が発生した場合、企業は高価なオラクル製品の購入やアップグレードを見送り、コスト削減策(オープンソースへの転換や他社クラウドへの乗換え)を取る可能性があります。さらに規制や法的リスクも無視できません。オラクルは過去にSun Microsystems買収に伴うJavaの知的財産権訴訟(Googleとの裁判)など法的争いを経験しており、今後も特許・著作権や独占禁止法に関するリスクが存在します。加えて、データ保護規制(GDPRなど)の強化によりクラウドサービス提供に制約が生じる可能性もあります。最後に人材確保と組織の柔軟性も課題です。テック業界全体で優秀なエンジニアを取り合う競争が激しく、オラクルがスタートアップのような俊敏な開発文化を維持できるかが問われます。大型企業としての官僚化やイノベーションの鈍化が起きれば、新興企業の台頭に押されるリスクもあります。

以上のSWOT分析から、オラクルは強固な市場地位と資源を持つ一方で、環境変化への適応と競争優位の維持が引き続き重要な課題となっていることがわかります。同社は自社の強みを活かしつつ、弱みを是正し、機会を取り込み脅威に備える戦略が今後の成長に直結するでしょう。

近年の財務ハイライト(売上・利益・成長率)

オラクルの近年の財務状況は堅調で、クラウド事業の成長に支えられて売上・利益ともに増加傾向にあります。財務年度は毎年5月に決算を迎えるため、ここでは直近数年の主な財務指標を概観します。

売上高(Revenue): オラクルの年間売上高は着実に増加しています。例えば2024会計年度(2023年6月~2024年5月)の売上高は約520億ドルと報告されており、前年比では高成長ではありませんでしたが、クラウド事業の拡大により2025会計年度には売上が大きく伸びる見込みです。実際、2025会計年度の第1四半期(2024年6~8月)には売上高が前年同期比+12%(定常通貨ベースで+11%)の149億ドルとなり、特にクラウド関連収益が同+28%と大幅増加しています。このようにクラウド事業の成長が全体の売上増加を牽引しています。

営業利益(Operating Income): 営業利益も増加傾向にあります。2025会計年度第1四半期のGAAP営業利益は29億ドルで、前年同期比+2%の伸びとなりました。非GAAPベースでは39億ドルと前年同期比+11%増加しています。営業利益率(非GAAP)は約26%と高水準を維持しており、オラクルは依然として高い収益性を持つ企業です。これはクラウドサービスの収益拡大とコスト管理の効果によるものと考えられます。

純利益(Net Income): 純利益も増加基調です。2025会計年度第1四半期のGAAP純利益は29億ドル、非GAAP純利益は43億ドルと報告されています。非GAAP純利益は前年同期比+8%増加しており、1株当たり利益(EPS)も増加しています。このように収益拡大に伴い、投資家に対する利益還元(配当や株式買い戻し)も引き続き行われています。

成長率: オラクル全体の売上成長率は、クラウド事業の高成長に支えられて近年上昇傾向にあります。特にクラウド収益の成長率は顕著で、2025会計年度第1四半期では前年同期比+28%と大幅増加しました。これに対し、従来型のオンプレミスソフトウェアライセンス収入は横ばいまたは緩やかな減少傾向にありますが、サポート収入などで補われています。オラクルは今後もクラウド事業を成長エンジンと位置付けており、経営陣は「FY2026年(2025年6月~2026年5月)のクラウド事業成長率は前年比40%超と加速する」との見通しを示しています。これはクラウド基盤(OCI)の拡大や、クラウドアプリケーションの採用増加によるものとされています。

その他の指標: オラクルの総資産は約2,000億ドル規模、負債もM&Aのために増加していますが、自己資本比率や信用格付けは依然良好です。また研究開発費や販売管理費は売上に対して一定の割合で計上されており、技術投資と事業拡大に積極的です。営業キャッシュフローも堅調で、毎年数十億ドル規模のキャッシュを生み出しています。これにより、株式の買い戻しや配当増額など株主還元も行われており、長期投資家にとって魅力的な財務ポジションを維持しています。

総じて、オラクルの財務状況は安定した成長基調にあります。特にクラウド関連収益の高成長が目立ち、これが売上・利益の底上げを続けています。今後もクラウド事業の伸びが持続すれば、売上高や利益はさらに拡大し、財務ハイライトも引き続き良好なものとなるでしょう。

株価の動向と市場評価

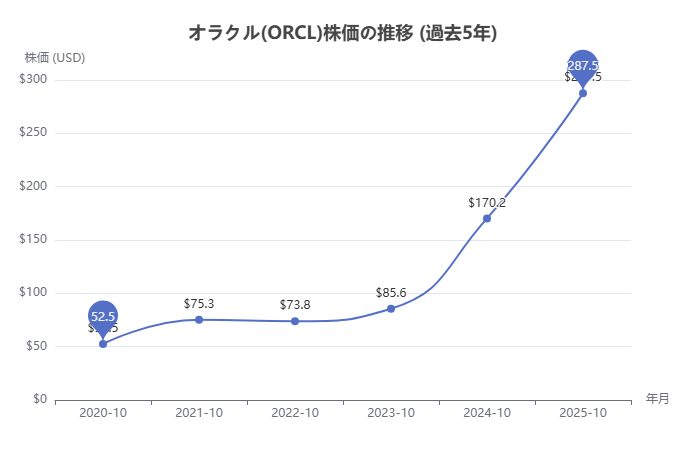

オラクルの株式(NYSE: ORCL)は近年強い上昇傾向を示しており、テック株全体の好調も相まって株価水準は過去最高値圏に達しています。過去5年間の株価推移を見ると、2020年にコロナ禍で一時下落したものの、その後のクラウド事業の成長期待から株価は着実に回復・上昇しています。特に2023年以降、生成AIブームやクラウド需要増加を受けて上昇ペースが速まり、2025年には株価が大幅に上昇しています。例えば2025年10月時点での株価は約280~290ドル台となっており、1年前(2024年10月)の約170ドル前後から約70%もの上昇となっています。これは同社の業績好調や市場評価の向上が反映された結果です。

市場評価指標を見ると、オラクル株のPER(株価収益率)は近年上昇傾向にあります。例えば2025会計年度第1四半期時点での予想PERは約35倍程度でしたが、2026会計年度第1四半期時点では約51倍まで上昇しています。これは株価上昇に伴い、投資家が将来の成長を織り込んで割高な評価を付けていることを示しています。またPBR(株価純資産倍率)も高水準で、同社の強力な収益力とブランド価値が市場に評価されていることが伺えます。一方、配当利回りは比較的低めですが、毎年配当増額と大規模な株式買い戻しを行っており、株主還元の姿勢は明確です。

オラクル株の市場での評価は概ね高く、多くの証券アナリストが「買い(Buy)」の評価を与えています。例えばある調査では35人のアナリストのうち27人が買いを推奨しており、売却(Sell)を勧める声はほとんどありません。またTipRanksのコンセンサスでも、62の買い評価に対して22の中立(ホールド)評価があり、総じて「モデレートバイ」の評価です。アナリストの予想株価目標値の平均は約316ドルとされており、現時点の株価(約290ドル)からさらに上昇する余地があるとの見方が示されています。市場メディアでも、オラクルはAI需要の高まりやクラウド事業の成長によって「テック株の中でも魅力的な成長株」として注目されています。

もっとも、株価が急騰したことで短期的な変動リスクも指摘されています。例えば2025年10月にはOCIの収益性に関する一部報道により株価が一時下落したケースもありましたが、直後に反発して再び上昇基調を取り戻しています。このようにオラクル株は高成長期待とリスク要因の双方が存在し、投資家の関心を集める銘柄となっています。総じて、市場の評価は「堅調な業績と将来性に支えられた好調株」であり、長期的な視点からの評価も高いと言えるでしょう。

今後の展望・成長戦略

オラクルは今後もクラウドとAIを中心とした成長戦略を推進していく方針です。経営陣は「クラウド事業が今後数年間で大幅成長し、オラクル全体の成長を牽引する」と明言しており、具体的な目標として2026会計年度にクラウド事業(アプリケーション+インフラ)の成長率を40%超に引き上げるとの見通しを示しています。これを達成するため、オラクルは以下のような成長戦略を展開すると考えられます。

- クラウドインフラの拡充: 自社クラウド基盤「OCI」のさらなる強化が今後の重点です。オラクルは既に世界中に多数のデータセンターを構築していますが、引き続き新たなリージョン(地域拠点)の設置やネットワーク拡張を行い、グローバル企業にも安心して利用できるインフラを提供します。またOCI上のサービスを拡充し、特にAI・機械学習に強いインフラ(GPU/CPUクラスター、高速ネットワーク、ストレージなど)を整備することで、生成AI需要に応える計画です。実際、同社はNVIDIAと提携し、高性能GPUを搭載したクラウドインスタンスを提供し始めており、AI開発企業からの利用も増えています。経営陣は「OCIの売上は今後4年で3倍以上に拡大し、2028年までに年間売上1,000億ドル規模を目指す」とも述べており、クラウドインフラ事業を中核成長エンジンと位置付けています。

- クラウドアプリケーションの浸透拡大: ERPやHCM、CRMなどのクラウドアプリケーションについても、既存オンプレミス顧客のクラウド移行を促進し、新規顧客の獲得を図ります。オラクルは自社アプリケーションを統合クラウドとして提供しており、顧客企業がシステム全体をクラウドに乗り換える際の包括的パートナーとなる戦略です。特に金融、製造、公共など基幹システムを抱える業界で、安全性・信頼性を前面に出した販促を行い、クラウドERP/HCMの採用を進めていきます。またAI機能を取り入れた新機能(例えばAIによる需要予測や顧客対応自動化など)を継続投入し、競合(SAPやSalesforce)に対する差別化を図ります。

- AI・データ分析への投資: オラクルは「AI時代の企業向けプラットフォーム」を標榜しており、今後もAI技術への投資を強化します。具体的には、自社のデータベースに機械学習モデルを統合し、ユーザーが特別なAI知識なしにデータ分析や予測を行えるようにすること、クラウド上で最新の生成AIモデルを利用できるサービスを提供することなどが計画されています。また自社のERPやCRMにも生成AIを組み込み、チャットボットによる顧客対応や自動レポート生成など業務効率化機能を追加していきます。さらにオラクルは業界ごとのAIソリューション(例えば医療AI、金融AIなど)を開発・提供する可能性もあります。研究開発費の増額やAI人材の採用も進められるでしょう。

- 戦略的提携とM&A: 成長戦略の一環として、他社との提携や買収も引き続き活用されます。既にオラクルはNVIDIAやCiscoなどとクラウド分野で提携しており、今後も大手企業との協業(例えば通信キャリアとの連携や、業界大手とのソリューション共同開発など)が期待できます。また必要に応じて有望なスタートアップや技術を買収し、自社のサービスに組み込む戦略も取ります。特にAI、サイバーセキュリティ、ブロックチェーン、データ分析など成長分野で、オラクルのポートフォリオを補完できる企業を積極的に探すと考えられます。過去にPeopleSoftやSiebel、Sun、Cernerなど大規模買収を行った実績があり、今後もM&Aによる成長は選択肢の一つです。

- 垂直市場・新興市場開拓: オラクルは特定の業界(垂直市場)向けに特化したソリューション提供や、新興国市場での販売拡大も図ります。例えば医療・教育・公共など、それぞれ業界特有の要件を持つ分野に対して、専用の機能やコンプライアンス対応を備えたバージョンを提供し、シェア拡大を狙います。またアジアや中南米、中東など新興国では、現地のパートナーと連携してクラウドサービスの提供体制を強化し、地元企業のIT投資ニーズを取り込みます。特にクラウドは初期投資負担が小さいため、中堅企業や新興国企業にも採用しやすい利点があり、これら市場での成長余地は大きいと考えられます。

以上のような戦略により、オラクルはクラウド時代における企業ITの主要プレイヤーとしての地位を維持・向上させることを目指しています。経営陣は「オラクルは今、大きな転換点にあり、クラウドとAIを武器に次の10年を牽引する成長企業になる」と述べており、投資家からもその成長ストーリーへの期待が高まっています。もっとも、競合の動向や技術トレンドの変化にも注意が必要ですが、オラクルが引き続き積極的な戦略を採れば、今後も安定成長とイノベーション創出を両立させる可能性があるでしょう。

投資家への提言

最後に、オラクル株への投資判断に役立つ提言をまとめます。オラクルは堅調な財務体質とクラウド・AI分野での成長性を備えた企業であり、長期的視点で見れば「優れた企業を適切な価格で買い、それを持続的に保有する」という投資哲学に照らしても魅力的な投資対象と言えます。以下に具体的な提言を述べます。

- 長期保有による成長受け取り: オラクルはクラウド事業の成長が今後数年間継続する見込みであり、短期的な株価変動よりも長期的な業績成長に注目することが重要です。投資家のバフェットも「優れた企業の株を買ったら長く保有し続けること」を重視しています。オラクルのように安定収益と成長性を兼ね備えた企業であれば、一時的な市場の動きに振り回されず長期保有することで、業績成長に伴う株価上昇の恩恵を受け取れるでしょう。

- リスク分散と割安時の買増し: もっとも、株式投資にはリスクも伴うため、投資家はポートフォリオ全体での分散投資を心がけるべきです。オラクル株に過度に集中投資せず、他の業界や資産クラスとのバランスを取りましょう。また株価が急騰し高値圏になった際には、冷静に評価指標を見直し、過熱感が見られる場合は追い買いに慎重になることも大切です。逆に市場の下落局面で一時的に割安になった際には、企業の本質的価値が変わっていなければ積極的に買い増すことも検討できます。バフェットは「株式市場が恐れるときこそ勇敢に、市場が勇敢なときこそ恐れるべきだ」とも述べており、過度な悲観時には優良株の買い機会と捉える姿勢が長期的には成果を生むでしょう。

- 企業の成長戦略への注視: オラクルの今後の株価動向は、クラウド事業の伸びやAI分野での競争優位性に大きく左右されます。投資家は経営陣の戦略発表や四半期業績レポートを注視し、クラウド収益の成長率や主要顧客の獲得状況、新技術の導入状況などをチェックすることが重要です。例えば「クラウド成長率が目標通り40%超に達しているか」「OCIの市場シェアが拡大しているか」「競合との差別化要素(AI機能など)が強化されているか」といった点を定期的に評価し、投資判断の材料にしましょう。もし成長が鈍化したり競争上の不利が顕在化した場合には、リスク管理の観点からポジションを見直す判断も必要かもしれません。

- 財務健全性と株主還元への信頼: オラクルは堅調なキャッシュフローと財務の健全性を維持しており、毎年配当増額と大規模な株式買い戻しを行っています。これは株主に対するコミットメントの表れであり、長期投資家にとって安心材料です。投資家はオラクルの財務指標(営業利益率、自己資本利益率、負債比率など)をモニタリングし、財務の健全性が保たれていることを確認しましょう。また配当利回りは低めですが着実に増えているため、長期保有すれば配当再投資による複利効果も期待できます。バフェットも「優れた企業を公正な価格で買うこと」を推奨しており、オラクルのような収益力の高い企業に適切な価格で投資すれば、時間とともに資産が着実に増えるでしょう。

- 専門家の意見も参考に: 最後に、個別投資家は証券アナリストのレポートや専門家のコメントも参考にすると良いでしょう。現在のところオラクルに対する市場の見方は概ね好意的であり、多くのアナリストが買いを推奨しています。ただしアナリストの予想もあくまで参考であり、自ら企業の状況を理解した上で判断することが大切です。バフェットは「自分が理解できない事業には投資しない」とも言っています。オラクルの事業内容や競争環境を十分理解し、納得できる論拠がある場合にのみ投資することが長期的成功の鍵となります。

以上のように、オラクル株は安定成長企業としての信頼性と新たな成長機会(クラウド・AI)を兼ね備えた投資対象です。長期的視点で見れば、同社の強みを活かした成長戦略が奏功すれば株主価値の向上が期待できます。しかし投資に際しては常にリスク管理を忘れず、企業の動向を注視しながら慎重かつ大胆な判断を行うことが重要です。優れた企業を適切な価格で買い、それを持続的に保有するという基本原則を守りつつ、市場の変化にも柔軟に対応することで、オラクル株への投資は長期的に報いてくれるでしょう。

よろしければTwitterフォローしてください。